RMF2020.PDF

Vista previa de texto

(Segunda Sección)

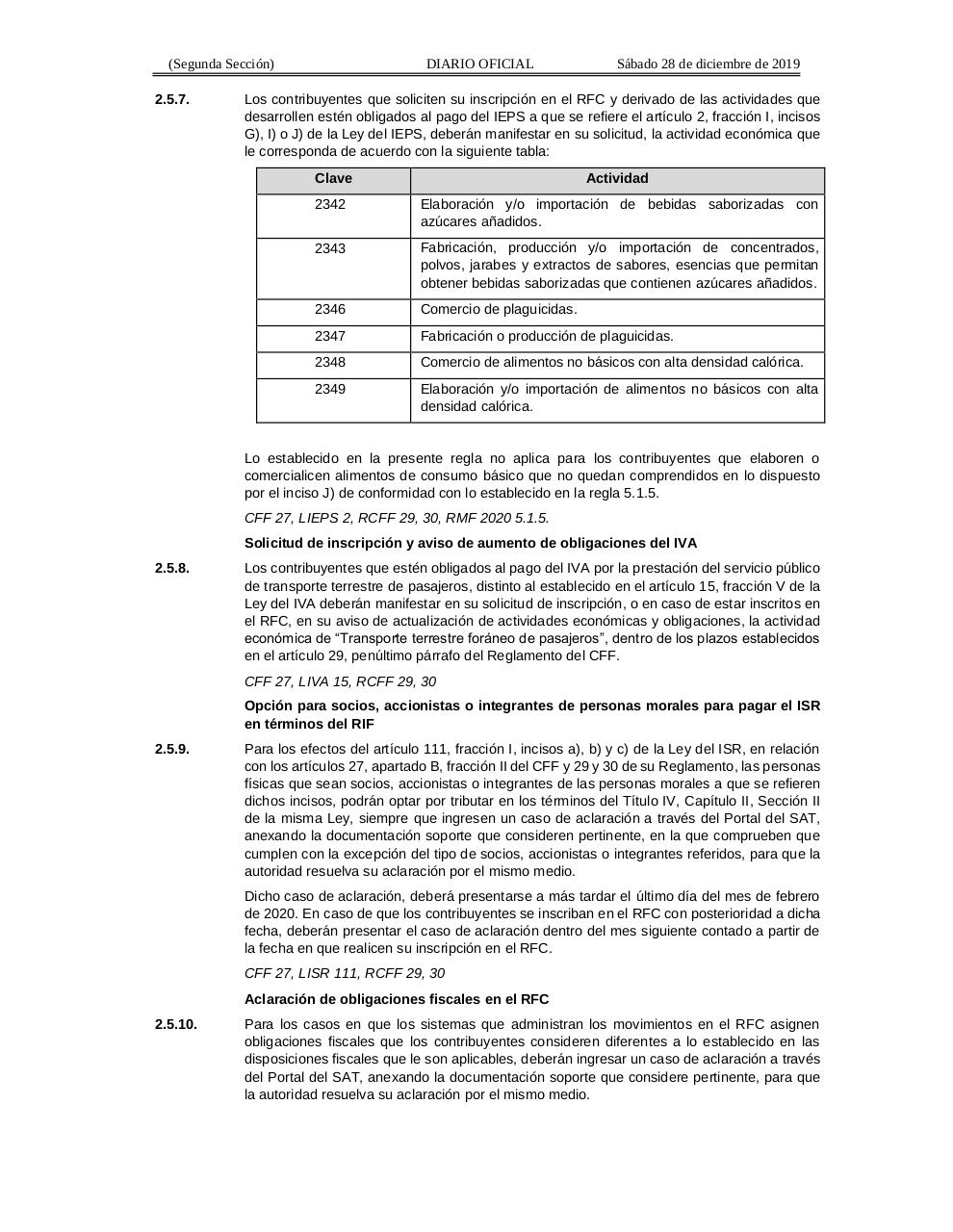

2.5.7.

DIARIO OFICIAL

Sábado 28 de diciembre de 2019

Los contribuyentes que soliciten su inscripción en el RFC y derivado de las actividades que

desarrollen estén obligados al pago del IEPS a que se refiere el artículo 2, fracción I, incisos

G), I) o J) de la Ley del IEPS, deberán manifestar en su solicitud, la actividad económica que

le corresponda de acuerdo con la siguiente tabla:

Clave

Actividad

2342

Elaboración y/o importación de bebidas saborizadas con

azúcares añadidos.

2343

Fabricación, producción y/o importación de concentrados,

polvos, jarabes y extractos de sabores, esencias que permitan

obtener bebidas saborizadas que contienen azúcares añadidos.

2346

Comercio de plaguicidas.

2347

Fabricación o producción de plaguicidas.

2348

Comercio de alimentos no básicos con alta densidad calórica.

2349

Elaboración y/o importación de alimentos no básicos con alta

densidad calórica.

Lo establecido en la presente regla no aplica para los contribuyentes que elaboren o

comercialicen alimentos de consumo básico que no quedan comprendidos en lo dispuesto

por el inciso J) de conformidad con lo establecido en la regla 5.1.5.

CFF 27, LIEPS 2, RCFF 29, 30, RMF 2020 5.1.5.

Solicitud de inscripción y aviso de aumento de obligaciones del IVA

2.5.8.

Los contribuyentes que estén obligados al pago del IVA por la prestación del servicio público

de transporte terrestre de pasajeros, distinto al establecido en el artículo 15, fracción V de la

Ley del IVA deberán manifestar en su solicitud de inscripción, o en caso de estar inscritos en

el RFC, en su aviso de actualización de actividades económicas y obligaciones, la actividad

económica de “Transporte terrestre foráneo de pasajeros”, dentro de los plazos establecidos

en el artículo 29, penúltimo párrafo del Reglamento del CFF.

CFF 27, LIVA 15, RCFF 29, 30

Opción para socios, accionistas o integrantes de personas morales para pagar el ISR

en términos del RIF

2.5.9.

Para los efectos del artículo 111, fracción I, incisos a), b) y c) de la Ley del ISR, en relación

con los artículos 27, apartado B, fracción II del CFF y 29 y 30 de su Reglamento, las personas

físicas que sean socios, accionistas o integrantes de las personas morales a que se refieren

dichos incisos, podrán optar por tributar en los términos del Título IV, Capítulo II, Sección II

de la misma Ley, siempre que ingresen un caso de aclaración a través del Portal del SAT,

anexando la documentación soporte que consideren pertinente, en la que comprueben que

cumplen con la excepción del tipo de socios, accionistas o integrantes referidos, para que la

autoridad resuelva su aclaración por el mismo medio.

Dicho caso de aclaración, deberá presentarse a más tardar el último día del mes de febrero

de 2020. En caso de que los contribuyentes se inscriban en el RFC con posterioridad a dicha

fecha, deberán presentar el caso de aclaración dentro del mes siguiente contado a partir de

la fecha en que realicen su inscripción en el RFC.

CFF 27, LISR 111, RCFF 29, 30

Aclaración de obligaciones fiscales en el RFC

2.5.10.

Para los casos en que los sistemas que administran los movimientos en el RFC asignen

obligaciones fiscales que los contribuyentes consideren diferentes a lo establecido en las

disposiciones fiscales que le son aplicables, deberán ingresar un caso de aclaración a través

del Portal del SAT, anexando la documentación soporte que considere pertinente, para que

la autoridad resuelva su aclaración por el mismo medio.