RMF2020.PDF

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Segunda Sección)

opcionalmente en el supuesto de “Resolución o Sentencia”, los trámites deberán presentarse

directamente en la oficialía de partes de dicha unidad administrativa, ubicada en Valerio

Trujano No. 15, módulo VIII, planta baja, colonia Guerrero, alcaldía Cuauhtémoc, C.P. 06300,

Ciudad de México.

En los casos de “Extranjeros sin Establecimiento Permanente que no cuenten con Registro

Federal de Contribuyentes” y de “Resolución o Sentencia”, cuando se trate de solicitudes de

devolución de cantidades pagadas indebidamente al Fisco Federal con motivo de operaciones

de comercio exterior, en términos del primer párrafo de esta regla, los trámites deberán

presentarse en la ventanilla de la AGACE, ubicada en Avenida Paseo de la Reforma No. 10,

Piso 26, colonia Tabacalera, alcaldía Cuauhtémoc, C.P. 06010, Ciudad de México.

CFF 22, 22-C, LISR 97, RMF 2020 1.6., 2.3.2.

Aviso de compensación

2.3.10.

Para los efectos del artículo 23, primer párrafo del CFF, el aviso de compensación respecto

de cantidades a su favor se presentará a través del Portal del SAT, acompañado, según

corresponda, de los anexos 2, 2-A, 2-A-Bis, 3, 6, 8, 8-A, 8-A-Bis, 8-B, 8-C, 9, 9-Bis, 9-A, 9-B,

9-C, 10, 10-Bis, 10-A, 10-B, 10-C, 10-D, 10-E, 10-F, 11, 11-A, 12, 12-A, 13, 13-A, 14 y 14-A:

I.

Tratándose de los contribuyentes que sean competencia de la AGGC o de la AGH, la

información de los anexos antes señalados deberá ser capturada en el programa

electrónico F3241 disponible en el Portal del SAT. Por lo que respecta a los anexos 2,

3, 5 y 6, deberán adjuntar el archivo en formato .zip de forma digitalizada.

Tratándose de remanentes que se compensen no será necesaria la presentación de los

anexos antes señalados.

II.

Las personas físicas que tributan en el Título IV, Capítulo II, Sección II de la Ley del ISR,

deberán proporcionar la información del anexo 7-A, el cual se obtiene en el Portal del

SAT al momento en el que el contribuyente ingresa al FED.

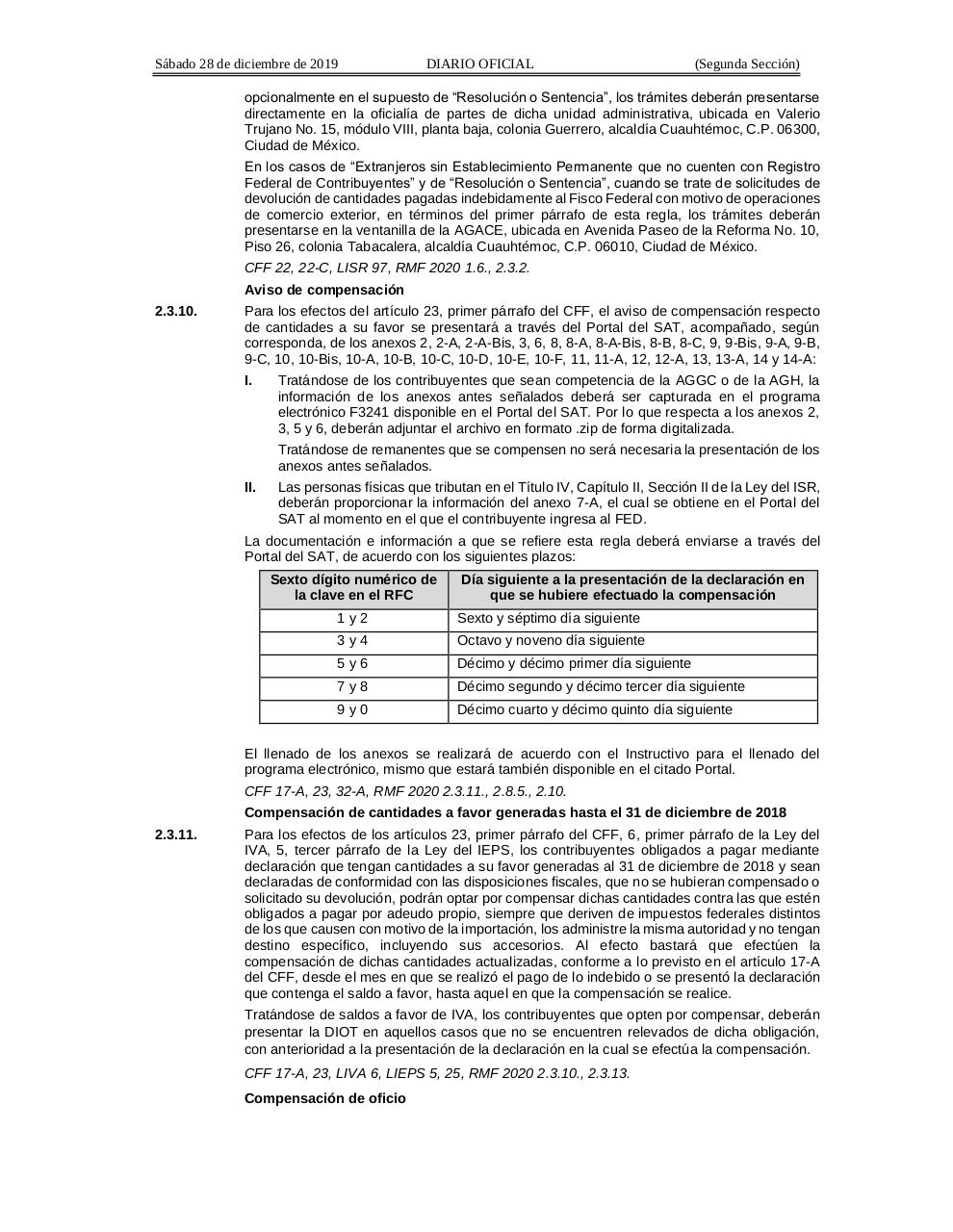

La documentación e información a que se refiere esta regla deberá enviarse a través del

Portal del SAT, de acuerdo con los siguientes plazos:

Sexto dígito numérico de

la clave en el RFC

Día siguiente a la presentación de la declaración en

que se hubiere efectuado la compensación

1y2

Sexto y séptimo día siguiente

3y4

Octavo y noveno día siguiente

5y6

Décimo y décimo primer día siguiente

7y8

Décimo segundo y décimo tercer día siguiente

9y0

Décimo cuarto y décimo quinto día siguiente

El llenado de los anexos se realizará de acuerdo con el Instructivo para el llenado del

programa electrónico, mismo que estará también disponible en el citado Portal.

CFF 17-A, 23, 32-A, RMF 2020 2.3.11., 2.8.5., 2.10.

Compensación de cantidades a favor generadas hasta el 31 de diciembre de 2018

2.3.11.

Para los efectos de los artículos 23, primer párrafo del CFF, 6, primer párrafo de la Ley del

IVA, 5, tercer párrafo de la Ley del IEPS, los contribuyentes obligados a pagar mediante

declaración que tengan cantidades a su favor generadas al 31 de diciembre de 2018 y sean

declaradas de conformidad con las disposiciones fiscales, que no se hubieran compensado o

solicitado su devolución, podrán optar por compensar dichas cantidades contra las que estén

obligados a pagar por adeudo propio, siempre que deriven de impuestos federales distintos

de los que causen con motivo de la importación, los administre la misma autoridad y no tengan

destino específico, incluyendo sus accesorios. Al efecto bastará que efectúen la

compensación de dichas cantidades actualizadas, conforme a lo previsto en el artículo 17-A

del CFF, desde el mes en que se realizó el pago de lo indebido o se presentó la declaración

que contenga el saldo a favor, hasta aquel en que la compensación se realice.

Tratándose de saldos a favor de IVA, los contribuyentes que opten por compensar, deberán

presentar la DIOT en aquellos casos que no se encuentren relevados de dicha obligación,

con anterioridad a la presentación de la declaración en la cual se efectúa la compensación.

CFF 17-A, 23, LIVA 6, LIEPS 5, 25, RMF 2020 2.3.10., 2.3.13.

Compensación de oficio