RMF2020.PDF

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Segunda Sección)

Devolución del IVA a empresas con certificación en materia de IVA e IEPS

2.3.5.

Los contribuyentes que cuenten con la certificación en materia del IVA e IEPS, en los términos

del artículo 28-A de la Ley del IVA, 15-A de la Ley del IEPS y las Reglas Generales de

Comercio Exterior, podrán gozar del beneficio relacionado con la devolución del IVA, en el

plazo que corresponda a la modalidad que se les haya otorgado, a partir de la fecha en que

haya surtido efectos la notificación de la Resolución de Certificación en Materia del IVA e

IEPS, únicamente respecto de las solicitudes de devolución de saldos a favor del IVA que

cumplan con lo siguiente:

a)

Se hayan generado y declarado a partir del mes en que se haya obtenido la certificación;

b)

Que el periodo al que corresponda el saldo a favor, no se haya solicitado con anterioridad

o se hubiera desistido del trámite.

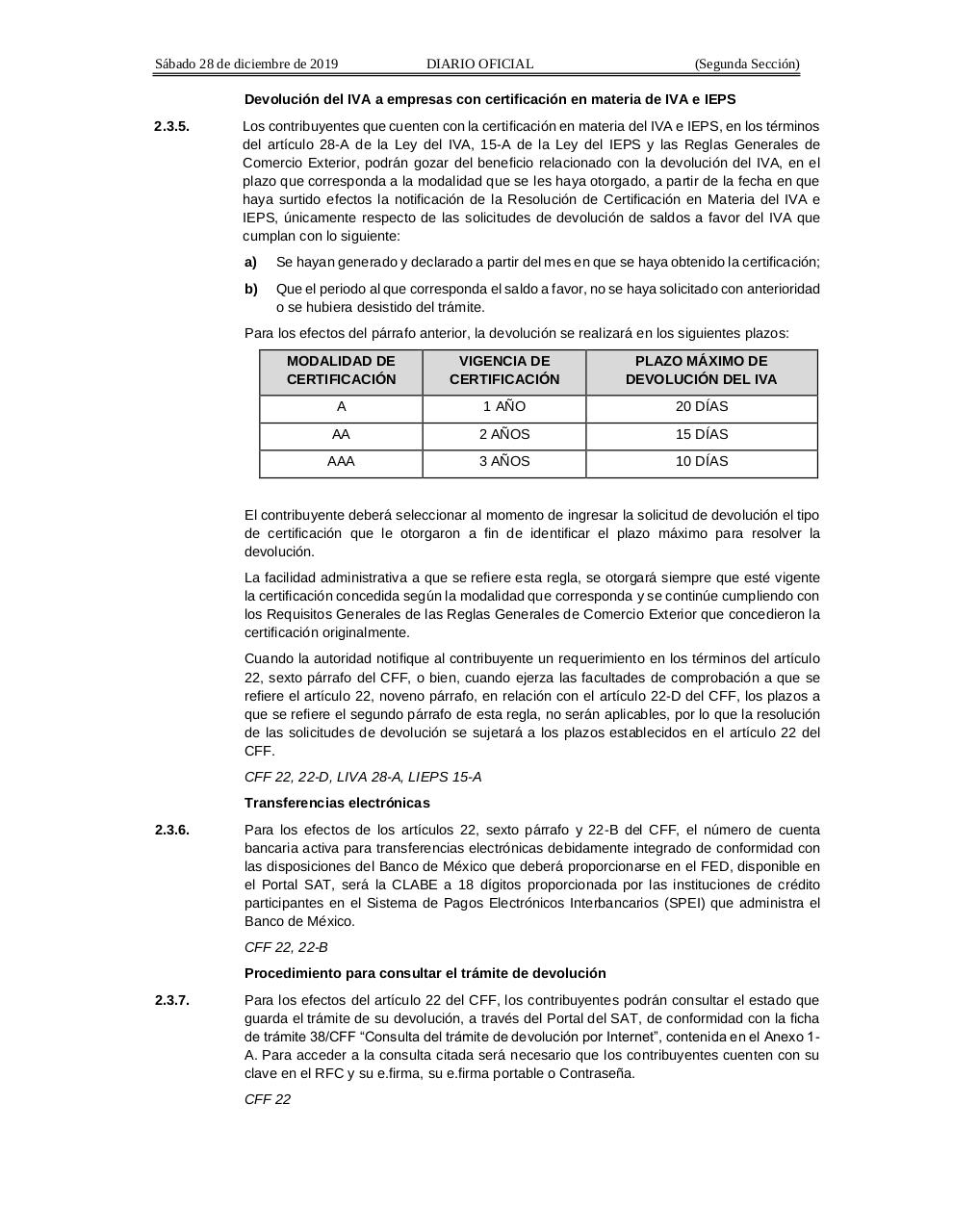

Para los efectos del párrafo anterior, la devolución se realizará en los siguientes plazos:

MODALIDAD DE

CERTIFICACIÓN

VIGENCIA DE

CERTIFICACIÓN

PLAZO MÁXIMO DE

DEVOLUCIÓN DEL IVA

A

1 AÑO

20 DÍAS

AA

2 AÑOS

15 DÍAS

AAA

3 AÑOS

10 DÍAS

El contribuyente deberá seleccionar al momento de ingresar la solicitud de devolución el tipo

de certificación que le otorgaron a fin de identificar el plazo máximo para resolver la

devolución.

La facilidad administrativa a que se refiere esta regla, se otorgará siempre que esté vigente

la certificación concedida según la modalidad que corresponda y se continúe cumpliendo con

los Requisitos Generales de las Reglas Generales de Comercio Exterior que concedieron la

certificación originalmente.

Cuando la autoridad notifique al contribuyente un requerimiento en los términos del artículo

22, sexto párrafo del CFF, o bien, cuando ejerza las facultades de comprobación a que se

refiere el artículo 22, noveno párrafo, en relación con el artículo 22-D del CFF, los plazos a

que se refiere el segundo párrafo de esta regla, no serán aplicables, por lo que la resolución

de las solicitudes de devolución se sujetará a los plazos establecidos en el artículo 22 del

CFF.

CFF 22, 22-D, LIVA 28-A, LIEPS 15-A

Transferencias electrónicas

2.3.6.

Para los efectos de los artículos 22, sexto párrafo y 22-B del CFF, el número de cuenta

bancaria activa para transferencias electrónicas debidamente integrado de conformidad con

las disposiciones del Banco de México que deberá proporcionarse en el FED, disponible en

el Portal SAT, será la CLABE a 18 dígitos proporcionada por las instituciones de crédito

participantes en el Sistema de Pagos Electrónicos Interbancarios (SPEI) que administra el

Banco de México.

CFF 22, 22-B

Procedimiento para consultar el trámite de devolución

2.3.7.

Para los efectos del artículo 22 del CFF, los contribuyentes podrán consultar el estado que

guarda el trámite de su devolución, a través del Portal del SAT, de conformidad con la ficha

de trámite 38/CFF “Consulta del trámite de devolución por Internet”, contenida en el Anexo 1A. Para acceder a la consulta citada será necesario que los contribuyentes cuenten con su

clave en el RFC y su e.firma, su e.firma portable o Contraseña.

CFF 22