MATEMATICAS FINANCIERAS.pdf

Vista previa de texto

2

3

4

5

6

7

8

9

10

11

12

1.000

1.000

1.000

1.000

1.000

1.000

1.000

1.000

1.000

1.000

1.000

1.025,00

1.050,63

1.076,90

1.103,82

1.131,41

1.159,70

1.188,69

1.218,41

1.248,87

1.280,09

1.312,09

25

25

25

25

25

25

25

25

25

25

25

25,63

26,27

26,92

27,59

28,29

28,99

29,72

30,46

31,22

32,00

32,80

1.050

1.075

1.100

1.125

1.150

1.175

1.200

1.225

1.250

1.275

1.300

1.050,63

1.076,90

1.103,82

1.131,41

1.159,70

1.188,69

1.218,41

1.248,87

1280,09

1312,09

1.344,89

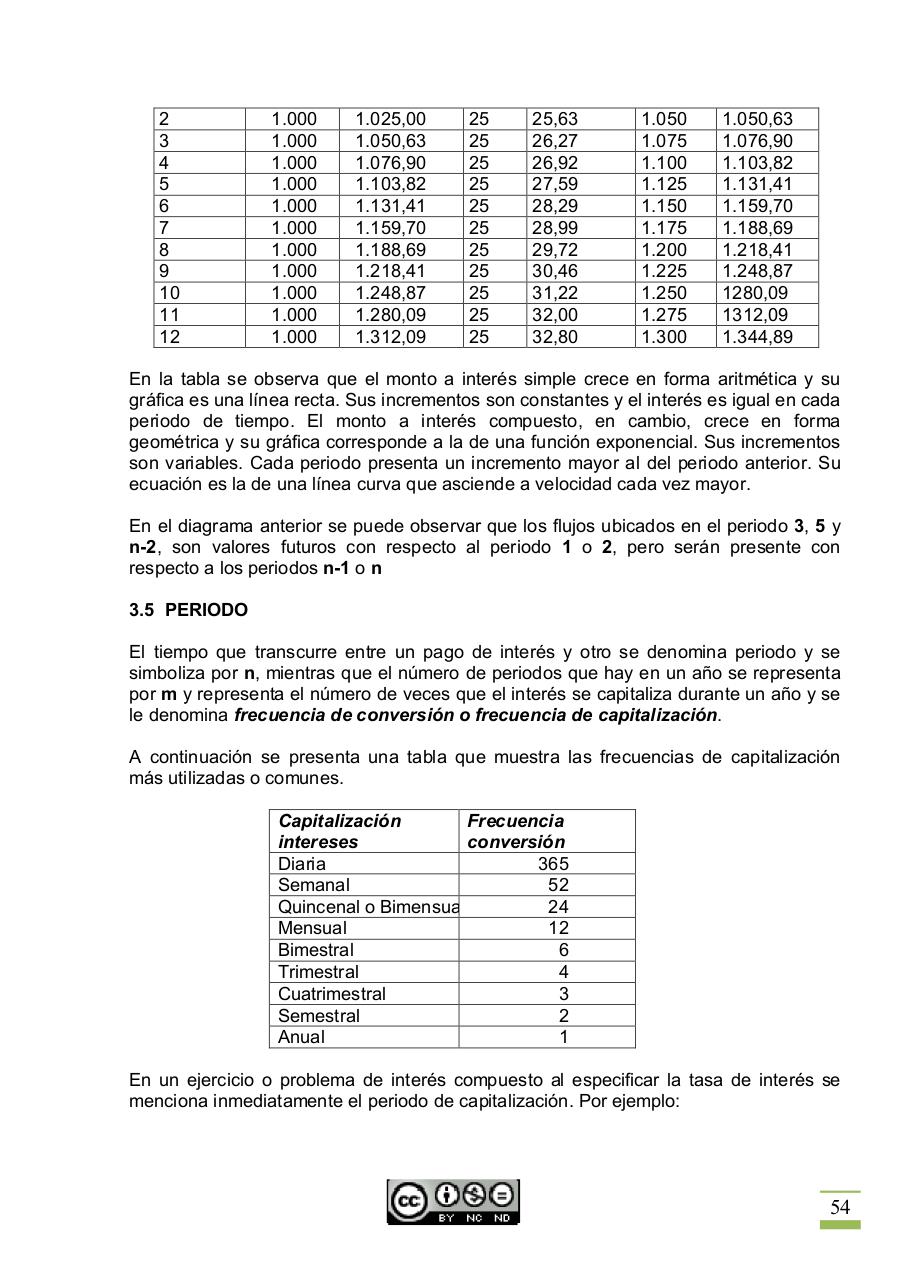

En la tabla se observa que el monto a interés simple crece en forma aritmética y su

gráfica es una línea recta. Sus incrementos son constantes y el interés es igual en cada

periodo de tiempo. El monto a interés compuesto, en cambio, crece en forma

geométrica y su gráfica corresponde a la de una función exponencial. Sus incrementos

son variables. Cada periodo presenta un incremento mayor al del periodo anterior. Su

ecuación es la de una línea curva que asciende a velocidad cada vez mayor.

En el diagrama anterior se puede observar que los flujos ubicados en el periodo 3, 5 y

n-2, son valores futuros con respecto al periodo 1 o 2, pero serán presente con

respecto a los periodos n-1 o n

3.5 PERIODO

El tiempo que transcurre entre un pago de interés y otro se denomina periodo y se

simboliza por n, mientras que el número de periodos que hay en un año se representa

por m y representa el número de veces que el interés se capitaliza durante un año y se

le denomina frecuencia de conversión o frecuencia de capitalización.

A continuación se presenta una tabla que muestra las frecuencias de capitalización

más utilizadas o comunes.

Capitalización

de

Frecuencia

intereses

conversión

Diaria

365

Semanal

52

Quincenal o Bimensual

24

Mensual

12

Bimestral

6

Trimestral

4

Cuatrimestral

3

Semestral

2

Anual

1

de

En un ejercicio o problema de interés compuesto al especificar la tasa de interés se

menciona inmediatamente el periodo de capitalización. Por ejemplo:

54