MATEMATICAS FINANCIERAS.pdf

Vista previa de texto

30% Anual capitalizable o convertible diariamente.

28% Liquidable o capitalizable semanalmente.

24% Capitalizable Quincenalmente.

36% Anual convertible mensualmente.

32% Anual liquidable bimestralmente.

40% Anual capitalizable Trimestralmente.

20% Anual compuesto cuatrimestralmente.

35% Anual convertible semestralmente.

18% Anual liquidable anualmente.

Si no se especifica el periodo de referencia, éste se debe entender de forma anual. Es

decir, 28% Liquidable o capitalizable semanalmente, es lo mismo, que si se manifestara

28% Anual Liquidable o capitalizable semanalmente.

El periodo de capitalización es un dato indispensable en la solución de problemas de

interés compuesto. Al realizar un cálculo de interés compuesto es necesario que la tasa

de interés esté expresada en la misma unidad de tiempo que el periodo de

capitalización.

Ejemplo 3.3

Si un documento ofrece pagos semestrales y tiene una duración de 3 años. ¿Cuánto

vale m y n?

Solución:

Un año tiene 2 semestre, por lo tanto, m = 2.

Teniendo que la obligación financiera dura 3 años, el número de veces que el

documento paga interés por año será 2, por consiguiente en 3 años, pagará 6 veces, lo

que indica que n = 6

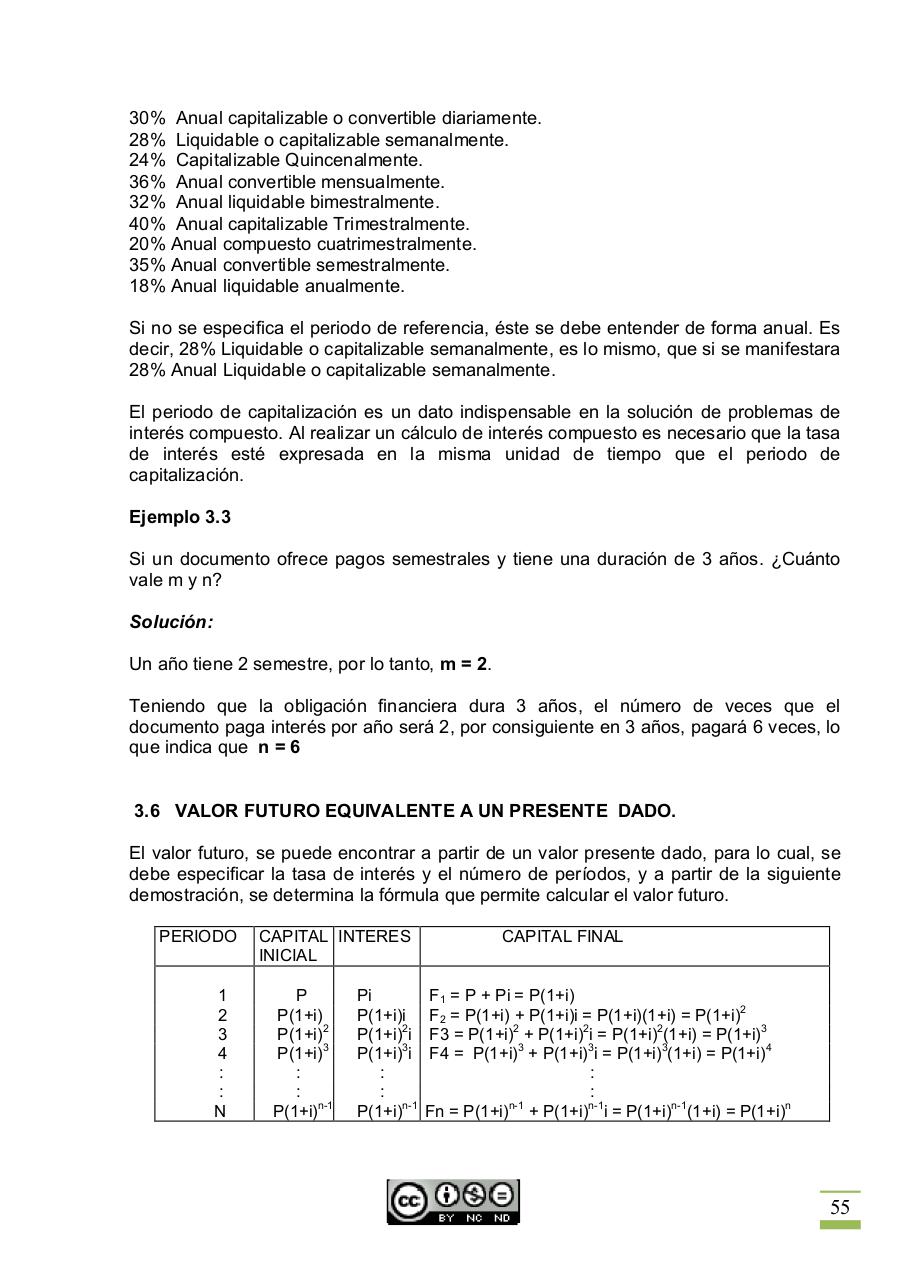

3.6 VALOR FUTURO EQUIVALENTE A UN PRESENTE DADO.

El valor futuro, se puede encontrar a partir de un valor presente dado, para lo cual, se

debe especificar la tasa de interés y el número de períodos, y a partir de la siguiente

demostración, se determina la fórmula que permite calcular el valor futuro.

PERIODO

1

2

3

4

:

:

N

CAPITAL INTERES

INICIAL

P

P(1+i)

P(1+i)2

P(1+i)3

:

:

P(1+i)n-1

Pi

P(1+i)i

P(1+i)2i

P(1+i)3i

:

:

P(1+i)n-1

CAPITAL FINAL

F1 = P + Pi = P(1+i)

F2 = P(1+i) + P(1+i)i = P(1+i)(1+i) = P(1+i)2

F3 = P(1+i)2 + P(1+i)2i = P(1+i)2(1+i) = P(1+i)3

F4 = P(1+i)3 + P(1+i)3i = P(1+i)3(1+i) = P(1+i)4

:

:

Fn = P(1+i)n-1 + P(1+i)n-1i = P(1+i)n-1(1+i) = P(1+i)n

55