GUIAPORTUGUES 2012.pdf

Vista previa de texto

O Regime econômico

e fiscal de canárias (REF)

3.2

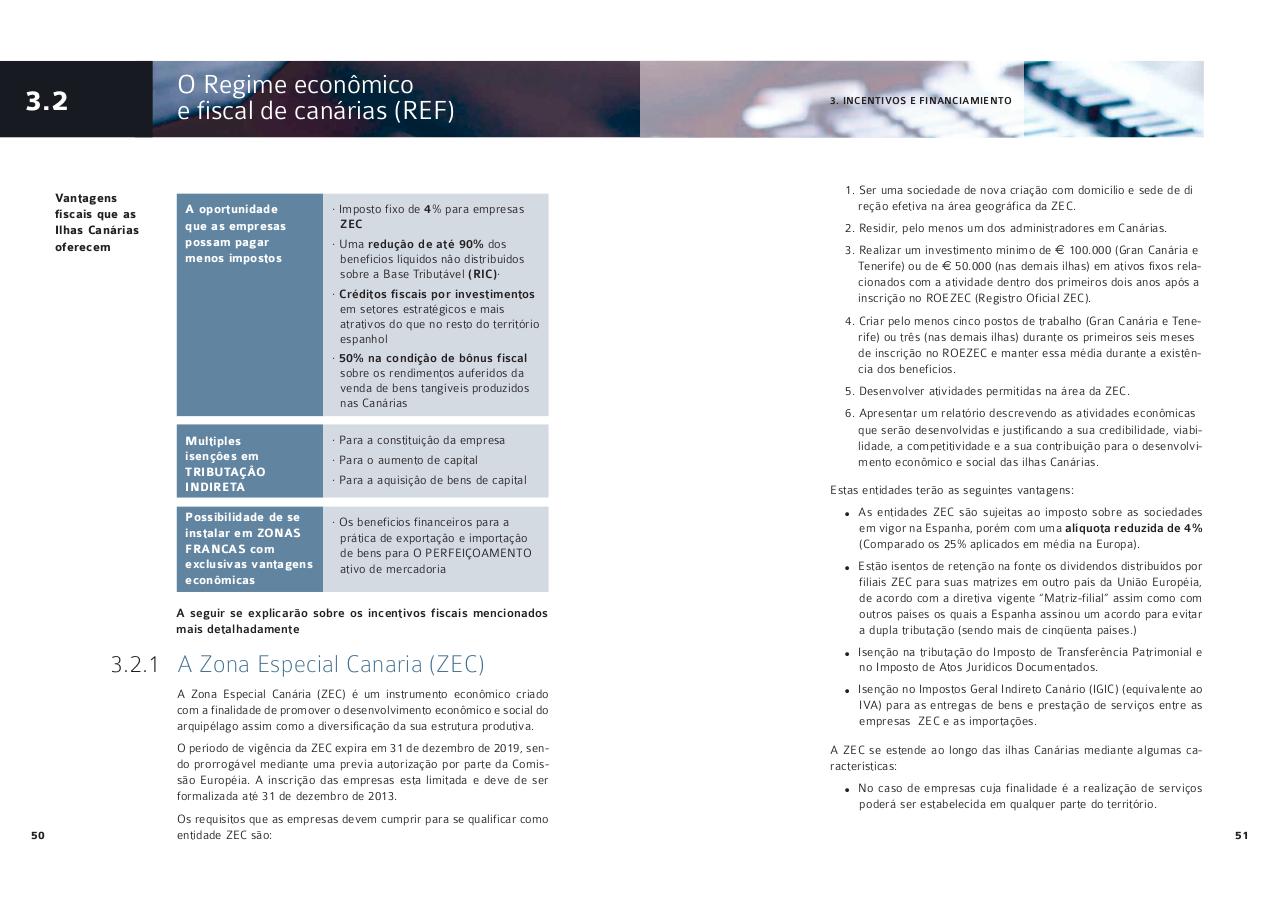

Vantagens

fiscais que as

Ilhas Canárias

oferecem

A oportunidade

que as empresas

possam pagar

menos impostos

· Imposto fixo de 4% para empresas

ZEC

· Uma reduçâo de até 90% dos

beneficios líquidos nâo distribuídos

sobre a Base Tributável (RIC)·

· Créditos fiscais por investimentos

em setores estratégicos e mais

atrativos do que no resto do território

espanhol

· 50% na condiçâo de bônus fiscal

sobre os rendimentos auferidos da

venda de bens tangíveis produzidos

nas Canárias

Multiples

isençôes em

TRIBUTAÇÂO

INDIRETA

· Para a constituiçâo da empresa

Possibilidade de se

instalar em ZONAS

FRANCAS com

exclusivas vantagens

econômicas

· Os beneficios financeiros para a

prática de exportaçâo e importaçâo

de bens para O PERFEIÇOAMENTO

ativo de mercadoria

· Para o aumento de capital

· Para a aquisiçâo de bens de capital

3. INCENTIVOS E FINANCIAMIENTO

1. Ser uma sociedade de nova criação com domicílio e sede de di

reção efetiva na área geográfica da ZEC.

2. Residir, pelo menos um dos administradores em Canárias.

3. Realizar um investimento mínimo de € 100.000 (Gran Canária e

Tenerife) ou de € 50.000 (nas demais ilhas) em ativos fixos relacionados com a atividade dentro dos primeiros dois anos após a

inscrição no ROEZEC (Registro Oficial ZEC).

4. Criar pelo menos cinco postos de trabalho (Gran Canária e Tenerife) ou três (nas demais ilhas) durante os primeiros seis meses

de inscrição no ROEZEC e manter essa média durante a existência dos benefícios.

5. Desenvolver atividades permitidas na área da ZEC.

6. Apresentar um relatório descrevendo as atividades econômicas

que serão desenvolvidas e justificando a sua credibilidade, viabilidade, a competitividade e a sua contribuição para o desenvolvimento econômico e social das ilhas Canárias.

Estas entidades terão as seguintes vantagens:

●

●

A seguir se explicarão sobre os incentivos fiscais mencionados

mais detalhadamente

●

3.2.1 A Zona Especial Canaria (ZEC)

A Zona Especial Canária (ZEC) é um instrumento econômico criado

com a finalidade de promover o desenvolvimento econômico e social do

arquipélago assim como a diversificação da sua estrutura produtiva.

O período de vigência da ZEC expira em 31 de dezembro de 2019, sendo prorrogável mediante uma previa autorização por parte da Comissão Européia. A inscrição das empresas esta limitada e deve de ser

formalizada até 31 de dezembro de 2013.

50

Os requisitos que as empresas devem cumprir para se qualificar como

entidade ZEC são:

●

As entidades ZEC são sujeitas ao imposto sobre as sociedades

em vigor na Espanha, porém com uma alíquota reduzida de 4%

(Comparado os 25% aplicados em média na Europa).

Estão isentos de retenção na fonte os dividendos distribuídos por

filiais ZEC para suas matrizes em outro país da União Européia,

de acordo com a diretiva vigente “Matriz-filial” assim como com

outros países os quais a Espanha assinou um acordo para evitar

a dupla tributação (sendo mais de cinqüenta países.)

Isenção na tributação do Imposto de Transferência Patrimonial e

no Imposto de Atos Jurídicos Documentados.

Isenção no Impostos Geral Indireto Canário (IGIC) (equivalente ao

IVA) para as entregas de bens e prestação de serviços entre as

empresas ZEC e as importações.

A ZEC se estende ao longo das ilhas Canárias mediante algumas características:

●

No caso de empresas cuja finalidade é a realização de serviços

poderá ser estabelecida em qualquer parte do território.

51