GUIAPORTUGUES 2012.pdf

Vista previa de texto

O Regime econômico

e fiscal de canárias (REF)

3.2

●

Quem pode se

beneficiar da

RIC?

parte de suas atividades, com autoridade para contratar em nome da

pessoa ou por conta da entidade não residente.

No caso de empresas cuja finalidade é a produção, tratamento,

manipulação e / ou comercialização de mercadorias, a área de

implantação será restrita a determinadas áreas fechadas e destinadas para tal situação.

3.2.2 A Reserva para Investimentos em

Canárias (RIC)

O que é a

Reserva de

Investimento

em Canárias?

3. INCENTIVOS E FINANCIAMIENTO

Quais são os

benefícios fiscais

previstos na RIC?

Aplicação e cálculo da RIC.

O que é definido

como lucros Não

Distribuídos no

cálculo do limite do

beneficio fiscal?

Entende como os lucros não distribuídos (LND) os destinados a nutrir as reservas da sociedade. O cálculo desta variável é o resultado da

dedução do Lucro Contabil bruto contabil (LCB) para o ano que dotou a

RIC, a Reserva Legal (RL), e a dos dividendos a ser distribuídos (D).

A RIC pode reduzir a base de calculo em até 90% dos lucros não distribuídos (LND) No imposto sobre sociedades a quantidade em que

os estabelecimentos situados em Canárias destinem seus benefícios dotar a Reserva de Investimentos em Canárias.

Definição da Reserva para Investimento em Canárias.

A Reserva de Investimento em Canárias, a seguir RIC, foi implementada

com o objetivo de estimular os esforços do investidor com a utilização de

recursos próprios, ou seja, de um autofinanciamento dos investimentos

nas empresas que desenvolvem a sua atividade em Canárias.

Âmbito de aplicação para a Reserva de Investimento em

Canárias.

A RIC também pode ser aplicada no Imposto de Renda das Pessoas

Físicas. Neste caso, seria uma dedução direta sobre a fiscal no imposto de renda bruta e renda operacional líquida ICN. O cálculo é realizado através da aplicação da taxa média a atribuição de RIC1[1].

O orçamento da RIC representa um benefício fiscal em relação à atividade desenvolvida nos estabelecimentos situados em Canárias das

quais é possível se beneficiar:

●

●

Todas as empresas e outras entidades legais sujeitam ao imposto

sobre sociedades.

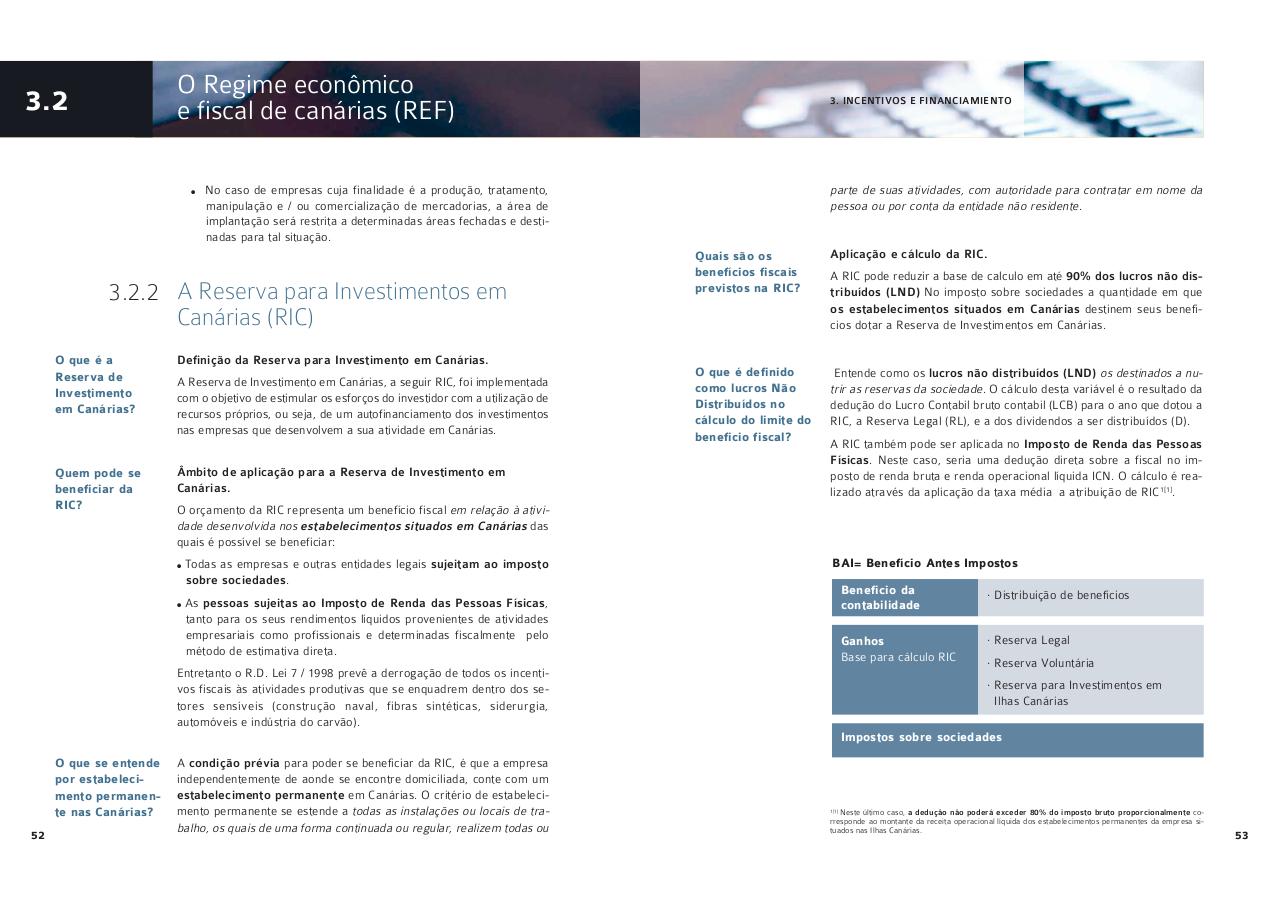

BAI= Benefício Antes Impostos

As pessoas sujeitas ao Imposto de Renda das Pessoas Físicas,

tanto para os seus rendimentos líquidos provenientes de atividades

empresariais como profissionais e determinadas fiscalmente pelo

método de estimativa direta.

Entretanto o R.D. Lei 7 / 1998 prevê a derrogação de todos os incentivos fiscais às atividades produtivas que se enquadrem dentro dos setores sensíveis (construção naval, fibras sintéticas, siderurgia,

automóveis e indústria do carvão).

Beneficio da

contabilidade

· Distribuição de benefícios

Ganhos

Base para cálculo RIC

· Reserva Legal

· Reserva Voluntária

· Reserva para Investimentos em

Ilhas Canárias

Impostos sobre sociedades

O que se entende

por estabelecimento permanente nas Canárias?

52

A condição prévia para poder se beneficiar da RIC, é que a empresa

independentemente de aonde se encontre domiciliada, conte com um

estabelecimento permanente em Canárias. O critério de estabelecimento permanente se estende a todas as instalações ou locais de trabalho, os quais de uma forma continuada ou regular, realizem todas ou

1[1]

Neste último caso, a deduçâo nâo poderá exceder 80% do imposto bruto proporcionalmente corresponde ao montante da receita operacional líquida dos estabelecimentos permanentes da empresa situados nas Ilhas Canárias.

53