GUIAPORTUGUES 2012.pdf

Vista previa de texto

3.1

Regime Fiscal Vigente

3. INCENTIVOS E FINANCIAMIENTO

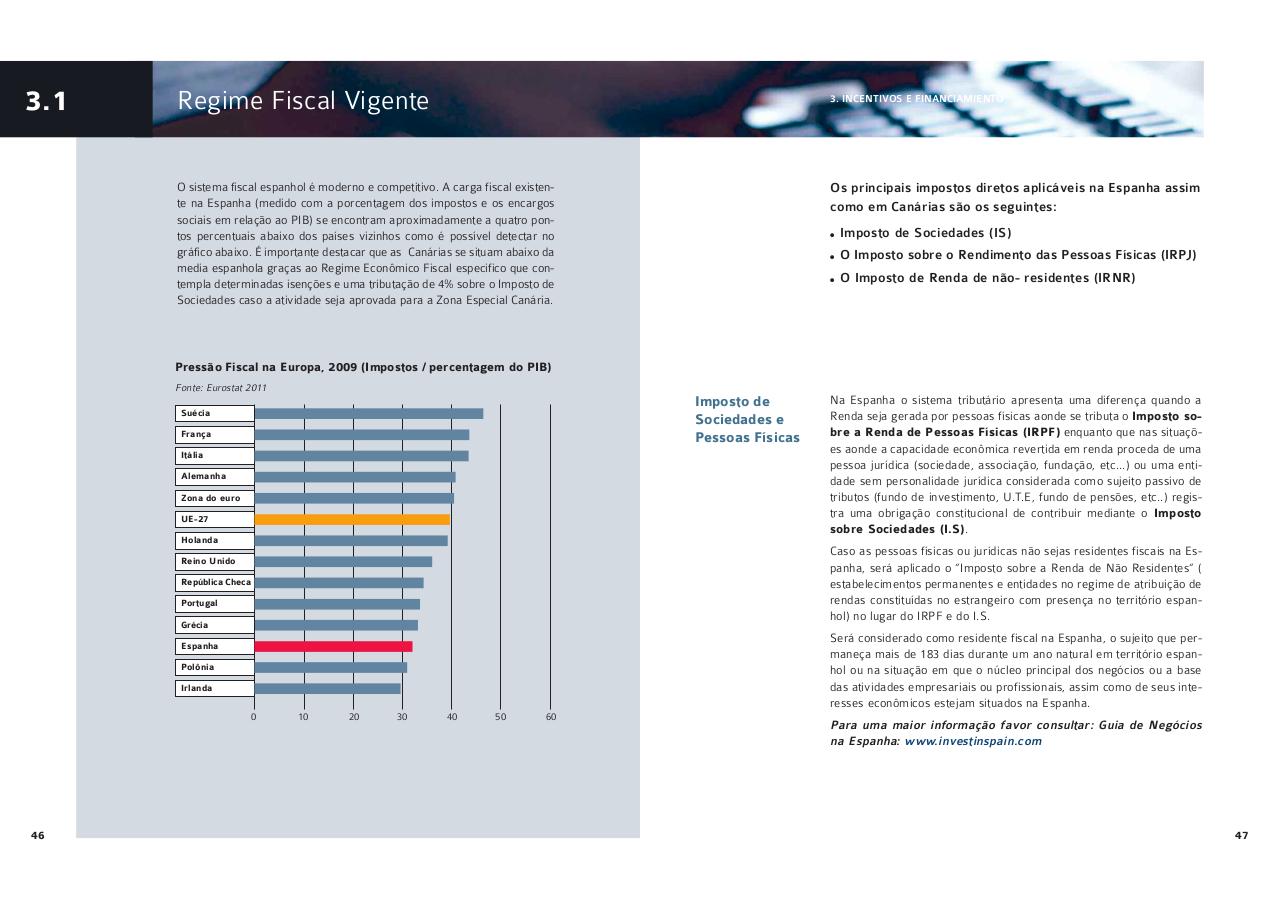

O sistema fiscal espanhol é moderno e competitivo. A carga fiscal existente na Espanha (medido com a porcentagem dos impostos e os encargos

sociais em relação ao PIB) se encontram aproximadamente a quatro pontos percentuais abaixo dos países vizinhos como é possível detectar no

gráfico abaixo. É importante destacar que as Canárias se situam abaixo da

media espanhola graças ao Regime Econômico Fiscal especifico que contempla determinadas isenções e uma tributação de 4% sobre o Imposto de

Sociedades caso a atividade seja aprovada para a Zona Especial Canária.

Os principais impostos diretos aplicáveis na Espanha assim

como em Canárias são os seguintes:

●

Imposto de Sociedades (IS)

●

O Imposto sobre o Rendimento das Pessoas Físicas (IRPJ)

●

O Imposto de Renda de não- residentes (IRNR)

Pressão Fiscal na Europa, 2009 (Impostos / percentagem do PIB)

Fonte: Eurostat 2011

Imposto de

Sociedades e

Pessoas Físicas

Suécia

França

Itália

Alemanha

Zona do euro

UE-27

Na Espanha o sistema tributário apresenta uma diferença quando a

Renda seja gerada por pessoas físicas aonde se tributa o Imposto sobre a Renda de Pessoas Físicas (IRPF) enquanto que nas situações aonde a capacidade econômica revertida em renda proceda de uma

pessoa jurídica (sociedade, associação, fundação, etc...) ou uma entidade sem personalidade jurídica considerada como sujeito passivo de

tributos (fundo de investimento, U.T.E, fundo de pensões, etc..) registra uma obrigação constitucional de contribuir mediante o Imposto

sobre Sociedades (I.S).

Holanda

Caso as pessoas físicas ou jurídicas não sejas residentes fiscais na Espanha, será aplicado o “Imposto sobre a Renda de Não Residentes” (

estabelecimentos permanentes e entidades no regime de atribuição de

rendas constituídas no estrangeiro com presença no território espanhol) no lugar do IRPF e do I.S.

Reino Unido

República Checa

Portugal

Grécia

Será considerado como residente fiscal na Espanha, o sujeito que permaneça mais de 183 dias durante um ano natural em território espanhol ou na situação em que o núcleo principal dos negócios ou a base

das atividades empresariais ou profissionais, assim como de seus interesses econômicos estejam situados na Espanha.

Espanha

Polônia

Irlanda

0

46

10

20

30

40

50

60

Para uma maior informação favor consultar: Guia de Negócios

na Espanha: www.investinspain.com

47