Conevio 130 75.pdf

Vista previa de texto

Dicha actualización será respetada en la medida en que el ajuste del fondo

estipulado en el artículo 10 – teniendo en cuenta las altas y bajas a la nómina que

pudieran afectar la suficiencia de los fondos – sea acorde al índice utilizado y la

aplicación de tal medida no pueda afectar los derechos del resto de la población activa.

b) Un “beneficio adicional”, financiado exclusivamente con los aportes personales

de cada afiliado asegurado, que estará en función del saldo de su cuenta

individual y edad al momento de retiro, en un todo de acuerdo con los planes

técnicos aprobados por la Superintendencia de Seguros de la Nación para esta

operación.

Fallecimiento anterior a la edad de retiro: en tal eventualidad los beneficiarios

designados percibirán el 100% de la cuenta individual del afiliado asegurado.

Invalidez: en caso de que el afiliado asegurado quedara inválido en forma total y

permanente, tendrá derecho a acceder al rescate del 100% de su cuenta individual.

Art.6.- En cada aniversario de la póliza se requerirá a la compañía aseguradora

una evaluación actuarial con el fin de determinar la suficiencia del fondo solidario para

afrontar los beneficios básicos estipulados, La Federación acordará con arreglo a tal

estudio el beneficio básico que brindará al plan durante el año siguiente, sujeto a lo

dispuesto por el artículo 13.

Art.7º.- Los recargos administrativos, derechos de emisión, tasas, impuestos y

sellados que pudieran corresponder serán deducidos de los aportes.

Art.8º.- Los requisitos para acceder al beneficio básico, una vez alcanzada la edad

de retiro estipulada en 65 años para los hombres y 60 años para las mujeres serán:

__ La empresa en que preste servicios deberá estar al día con sus obligaciones de

pago devengadas hasta el mes anterior a la fecha de retiro. De existir aportes

pendientes, deberá regularizarlos incrementándose los valores de aportes con el

importe resultante de cargar el rendimiento que se hubiera asignado a las

cuentas respectivas en caso de cumplirse con la obligación en tiempo y forma, y

al valor así calculado adicionarle un interés anual equivalente a la tasa libor

vigente a la fecha.

(Texto según acuerdo de fecha 12/9/91 homologado por Disp. (D.N.R.T) 5883 de fecha 14/10/91).

__ Acreditar, para la población activa inicial, una antigüedad mínima en el sector de

5 años al momento de solicitar su renta vitalicia.

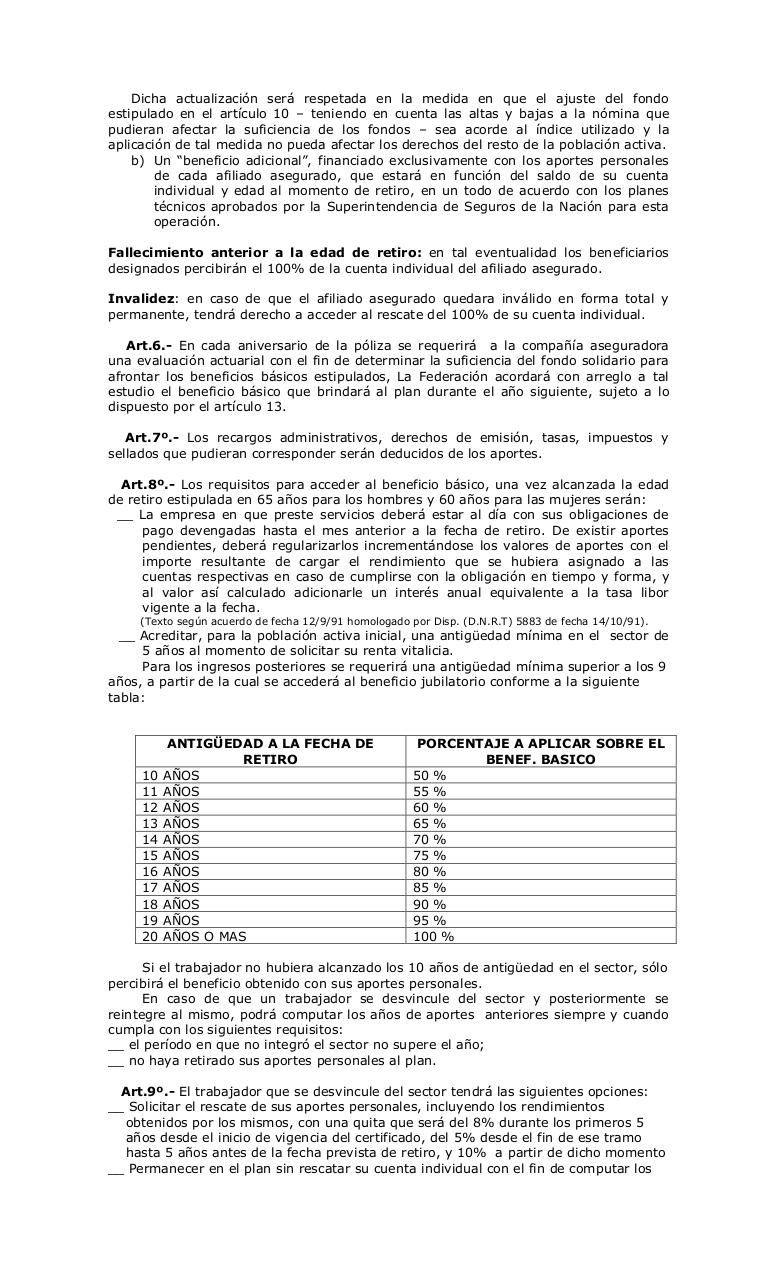

Para los ingresos posteriores se requerirá una antigüedad mínima superior a los 9

años, a partir de la cual se accederá al beneficio jubilatorio conforme a la siguiente

tabla:

10

11

12

13

14

15

16

17

18

19

20

ANTIGÜEDAD A LA FECHA DE

RETIRO

AÑOS

AÑOS

AÑOS

AÑOS

AÑOS

AÑOS

AÑOS

AÑOS

AÑOS

AÑOS

AÑOS O MAS

PORCENTAJE A APLICAR SOBRE EL

BENEF. BASICO

50 %

55 %

60 %

65 %

70 %

75 %

80 %

85 %

90 %

95 %

100 %

Si el trabajador no hubiera alcanzado los 10 años de antigüedad en el sector, sólo

percibirá el beneficio obtenido con sus aportes personales.

En caso de que un trabajador se desvincule del sector y posteriormente se

reintegre al mismo, podrá computar los años de aportes anteriores siempre y cuando

cumpla con los siguientes requisitos:

__ el período en que no integró el sector no supere el año;

__ no haya retirado sus aportes personales al plan.

Art.9º.- El trabajador que se desvincule del sector tendrá las siguientes opciones:

__ Solicitar el rescate de sus aportes personales, incluyendo los rendimientos

obtenidos por los mismos, con una quita que será del 8% durante los primeros 5

años desde el inicio de vigencia del certificado, del 5% desde el fin de ese tramo

hasta 5 años antes de la fecha prevista de retiro, y 10% a partir de dicho momento

__ Permanecer en el plan sin rescatar su cuenta individual con el fin de computar los