RMF2020 1A.pdf

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Tercera Sección)

71

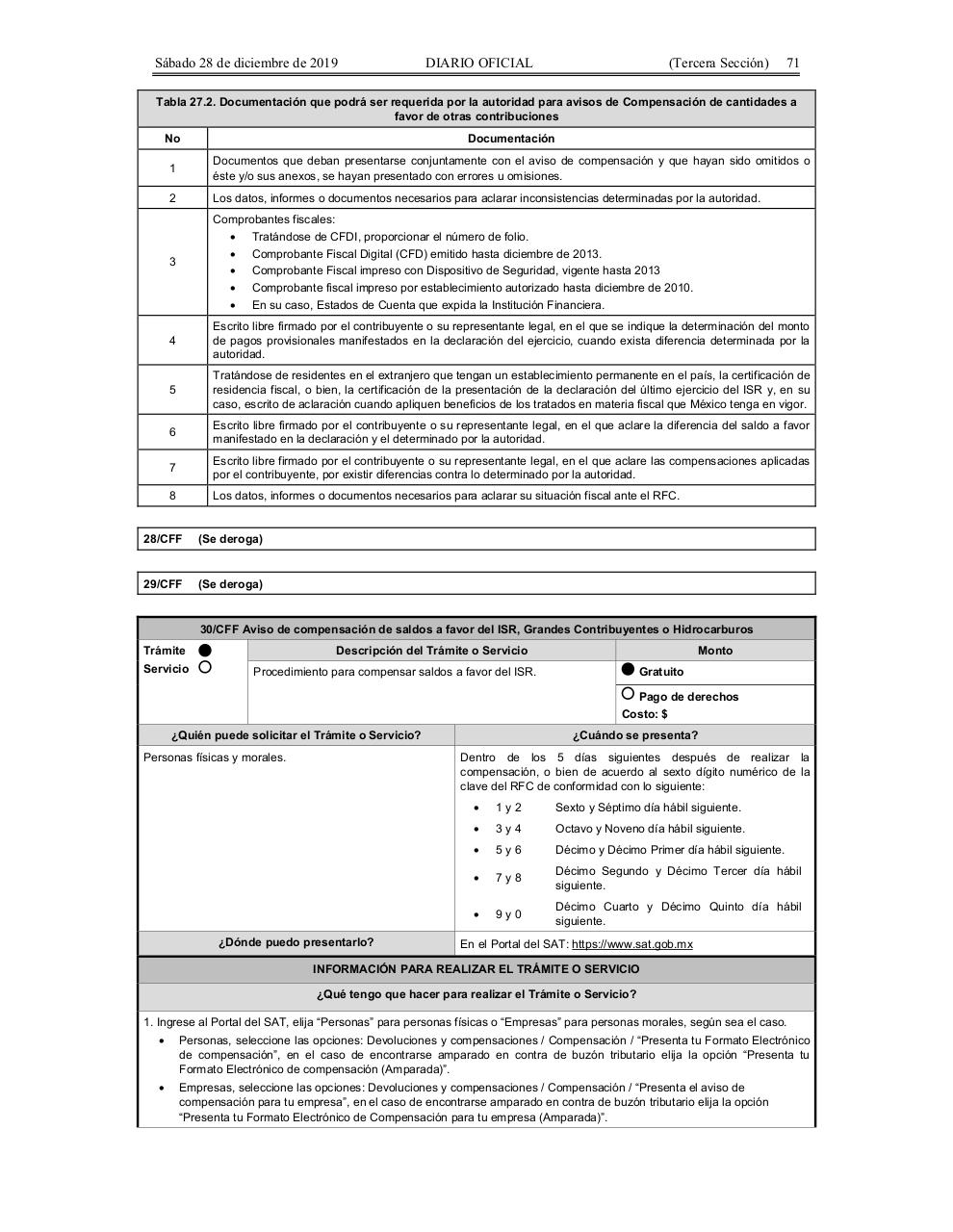

Tabla 27.2. Documentación que podrá ser requerida por la autoridad para avisos de Compensación de cantidades a

favor de otras contribuciones

No

Documentación

1

Documentos que deban presentarse conjuntamente con el aviso de compensación y que hayan sido omitidos o

éste y/o sus anexos, se hayan presentado con errores u omisiones.

2

Los datos, informes o documentos necesarios para aclarar inconsistencias determinadas por la autoridad.

3

Comprobantes fiscales:

• Tratándose de CFDI, proporcionar el número de folio.

• Comprobante Fiscal Digital (CFD) emitido hasta diciembre de 2013.

• Comprobante Fiscal impreso con Dispositivo de Seguridad, vigente hasta 2013

• Comprobante fiscal impreso por establecimiento autorizado hasta diciembre de 2010.

• En su caso, Estados de Cuenta que expida la Institución Financiera.

4

Escrito libre firmado por el contribuyente o su representante legal, en el que se indique la determinación del monto

de pagos provisionales manifestados en la declaración del ejercicio, cuando exista diferencia determinada por la

autoridad.

5

Tratándose de residentes en el extranjero que tengan un establecimiento permanente en el país, la certificación de

residencia fiscal, o bien, la certificación de la presentación de la declaración del último ejercicio del ISR y, en su

caso, escrito de aclaración cuando apliquen beneficios de los tratados en materia fiscal que México tenga en vigor.

6

Escrito libre firmado por el contribuyente o su representante legal, en el que aclare la diferencia del saldo a favor

manifestado en la declaración y el determinado por la autoridad.

7

Escrito libre firmado por el contribuyente o su representante legal, en el que aclare las compensaciones aplicadas

por el contribuyente, por existir diferencias contra lo determinado por la autoridad.

8

Los datos, informes o documentos necesarios para aclarar su situación fiscal ante el RFC.

28/CFF

(Se deroga)

29/CFF

(Se deroga)

30/CFF Aviso de compensación de saldos a favor del ISR, Grandes Contribuyentes o Hidrocarburos

Descripción del Trámite o Servicio

Trámite

Servicio

Monto

Procedimiento para compensar saldos a favor del ISR.

Gratuito

Pago de derechos

Costo: $

¿Quién puede solicitar el Trámite o Servicio?

¿Cuándo se presenta?

Dentro de los 5 días siguientes después de realizar la

compensación, o bien de acuerdo al sexto dígito numérico de la

clave del RFC de conformidad con lo siguiente:

Personas físicas y morales.

¿Dónde puedo presentarlo?

•

1y2

Sexto y Séptimo día hábil siguiente.

•

3y4

Octavo y Noveno día hábil siguiente.

•

5y6

Décimo y Décimo Primer día hábil siguiente.

•

7y8

Décimo Segundo y Décimo Tercer día hábil

siguiente.

•

9y0

Décimo Cuarto y Décimo Quinto día hábil

siguiente.

En el Portal del SAT: https://www.sat.gob.mx

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO

¿Qué tengo que hacer para realizar el Trámite o Servicio?

1. Ingrese al Portal del SAT, elija “Personas” para personas físicas o “Empresas” para personas morales, según sea el caso.

•

Personas, seleccione las opciones: Devoluciones y compensaciones / Compensación / “Presenta tu Formato Electrónico

de compensación”, en el caso de encontrarse amparado en contra de buzón tributario elija la opción “Presenta tu

Formato Electrónico de compensación (Amparada)”.

•

Empresas, seleccione las opciones: Devoluciones y compensaciones / Compensación / “Presenta el aviso de

compensación para tu empresa”, en el caso de encontrarse amparado en contra de buzón tributario elija la opción

“Presenta tu Formato Electrónico de Compensación para tu empresa (Amparada)”.