RMF2020 1A.pdf

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Tercera Sección)

73

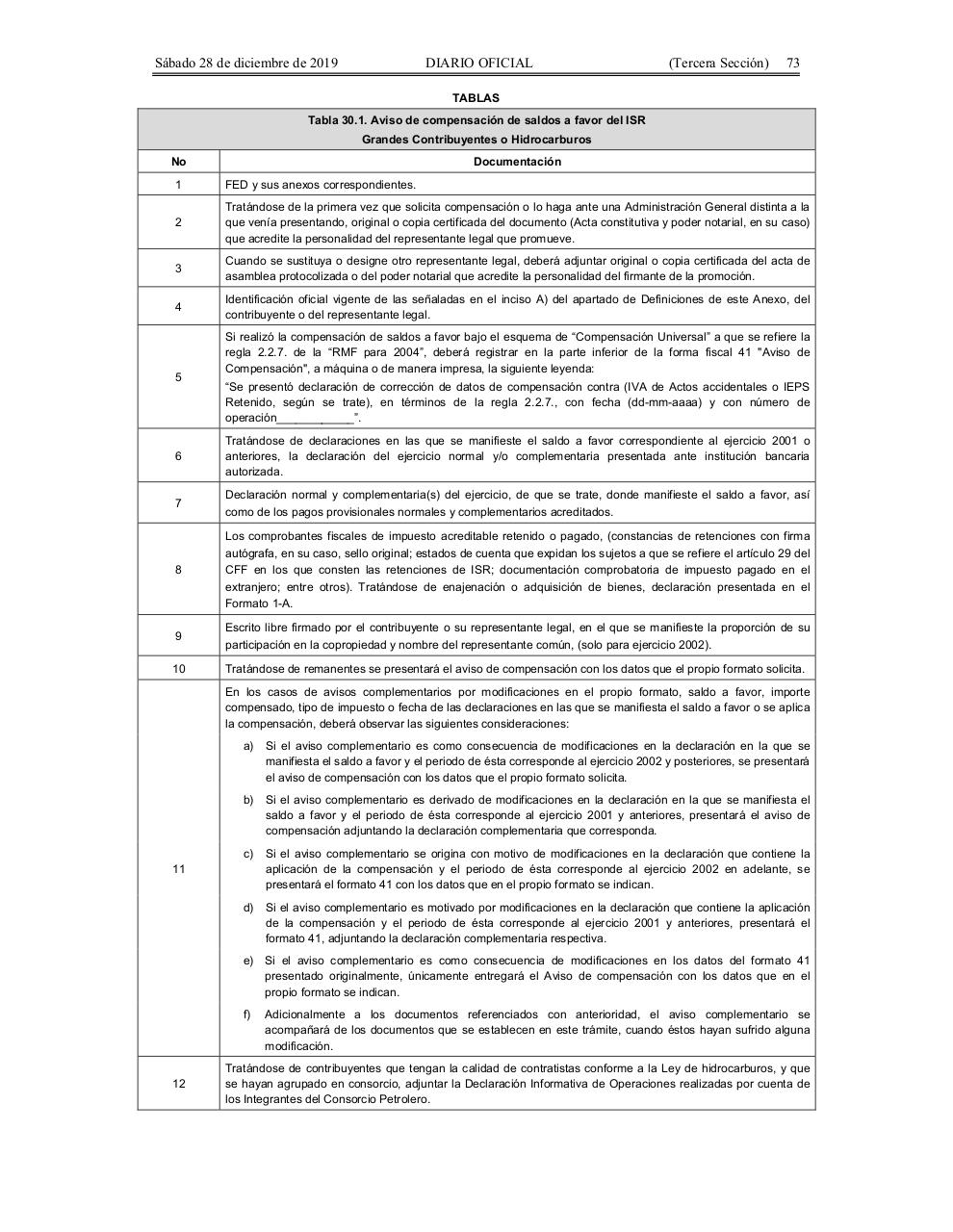

TABLAS

Tabla 30.1. Aviso de compensación de saldos a favor del ISR

Grandes Contribuyentes o Hidrocarburos

No

Documentación

1

FED y sus anexos correspondientes.

2

Tratándose de la primera vez que solicita compensación o lo haga ante una Administración General distinta a la

que venía presentando, original o copia certificada del documento (Acta constitutiva y poder notarial, en su caso)

que acredite la personalidad del representante legal que promueve.

3

Cuando se sustituya o designe otro representante legal, deberá adjuntar original o copia certificada del acta de

asamblea protocolizada o del poder notarial que acredite la personalidad del firmante de la promoción.

4

Identificación oficial vigente de las señaladas en el inciso A) del apartado de Definiciones de este Anexo, del

contribuyente o del representante legal.

5

Si realizó la compensación de saldos a favor bajo el esquema de “Compensación Universal” a que se refiere la

regla 2.2.7. de la “RMF para 2004”, deberá registrar en la parte inferior de la forma fiscal 41 "Aviso de

Compensación", a máquina o de manera impresa, la siguiente leyenda:

“Se presentó declaración de corrección de datos de compensación contra (IVA de Actos accidentales o IEPS

Retenido, según se trate), en términos de la regla 2.2.7., con fecha (dd-mm-aaaa) y con número de

operación____________”.

6

Tratándose de declaraciones en las que se manifieste el saldo a favor correspondiente al ejercicio 2001 o

anteriores, la declaración del ejercicio normal y/o complementaria presentada ante institución bancaria

autorizada.

7

Declaración normal y complementaria(s) del ejercicio, de que se trate, donde manifieste el saldo a favor, así

como de los pagos provisionales normales y complementarios acreditados.

8

Los comprobantes fiscales de impuesto acreditable retenido o pagado, (constancias de retenciones con firma

autógrafa, en su caso, sello original; estados de cuenta que expidan los sujetos a que se refiere el artículo 29 del

CFF en los que consten las retenciones de ISR; documentación comprobatoria de impuesto pagado en el

extranjero; entre otros). Tratándose de enajenación o adquisición de bienes, declaración presentada en el

Formato 1-A.

9

Escrito libre firmado por el contribuyente o su representante legal, en el que se manifieste la proporción de su

participación en la copropiedad y nombre del representante común, (solo para ejercicio 2002).

10

Tratándose de remanentes se presentará el aviso de compensación con los datos que el propio formato solicita.

En los casos de avisos complementarios por modificaciones en el propio formato, saldo a favor, importe

compensado, tipo de impuesto o fecha de las declaraciones en las que se manifiesta el saldo a favor o se aplica

la compensación, deberá observar las siguientes consideraciones:

a)

Si el aviso complementario es como consecuencia de modificaciones en la declaración en la que se

manifiesta el saldo a favor y el periodo de ésta corresponde al ejercicio 2002 y posteriores, se presentará

el aviso de compensación con los datos que el propio formato solicita.

b)

Si el aviso complementario es derivado de modificaciones en la declaración en la que se manifiesta el

saldo a favor y el periodo de ésta corresponde al ejercicio 2001 y anteriores, presentará el aviso de

compensación adjuntando la declaración complementaria que corresponda.

c)

Si el aviso complementario se origina con motivo de modificaciones en la declaración que contiene la

aplicación de la compensación y el periodo de ésta corresponde al ejercicio 2002 en adelante, se

presentará el formato 41 con los datos que en el propio formato se indican.

d)

Si el aviso complementario es motivado por modificaciones en la declaración que contiene la aplicación

de la compensación y el periodo de ésta corresponde al ejercicio 2001 y anteriores, presentará el

formato 41, adjuntando la declaración complementaria respectiva.

11

e) Si el aviso complementario es como consecuencia de modificaciones en los datos del formato 41

presentado originalmente, únicamente entregará el Aviso de compensación con los datos que en el

propio formato se indican.

f)

12

Adicionalmente a los documentos referenciados con anterioridad, el aviso complementario se

acompañará de los documentos que se establecen en este trámite, cuando éstos hayan sufrido alguna

modificación.

Tratándose de contribuyentes que tengan la calidad de contratistas conforme a la Ley de hidrocarburos, y que

se hayan agrupado en consorcio, adjuntar la Declaración Informativa de Operaciones realizadas por cuenta de

los Integrantes del Consorcio Petrolero.