RMF2020 1A.pdf

Vista previa de texto

74

(Tercera Sección)

DIARIO OFICIAL

Sábado 28 de diciembre de 2019

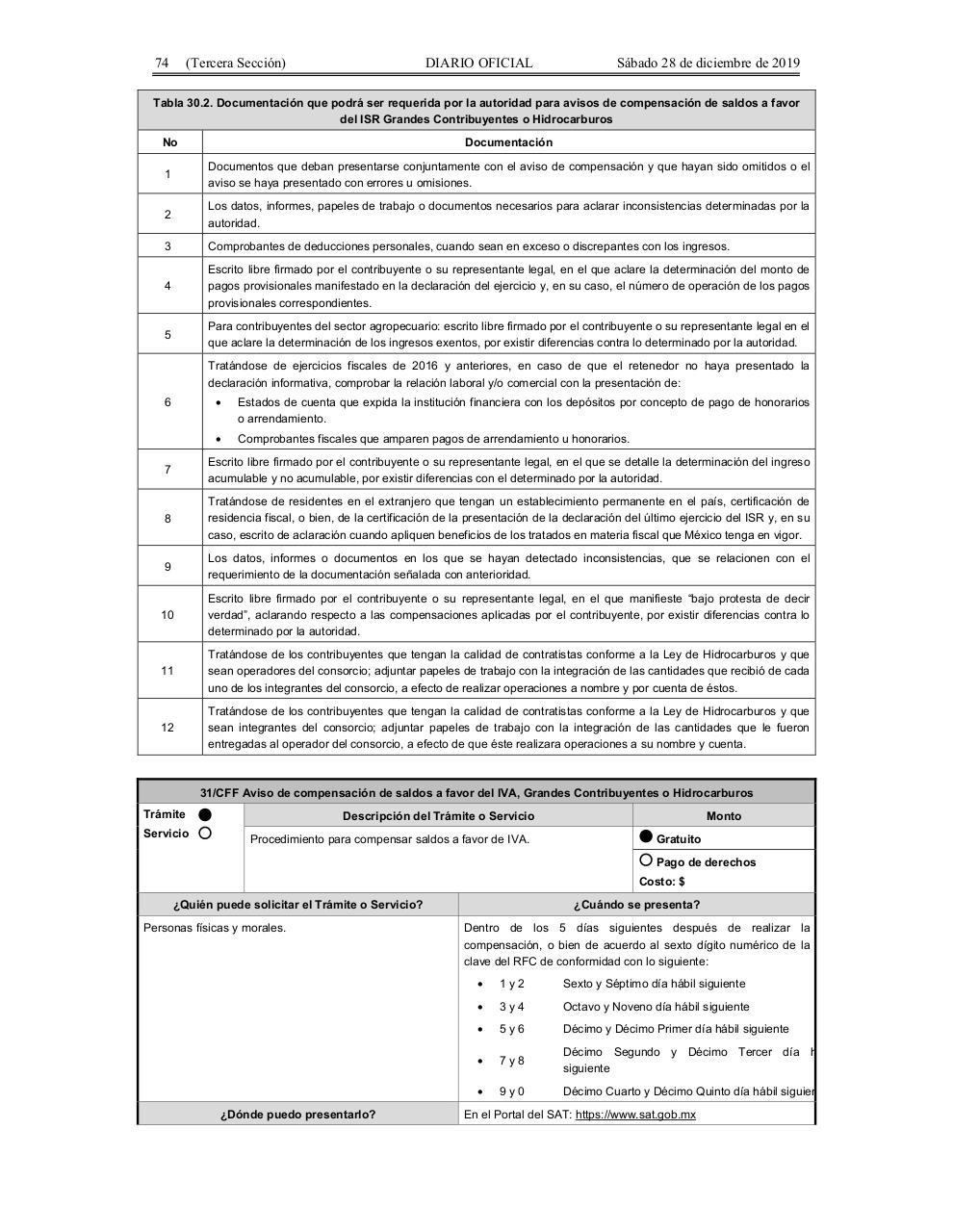

Tabla 30.2. Documentación que podrá ser requerida por la autoridad para avisos de compensación de saldos a favor

del ISR Grandes Contribuyentes o Hidrocarburos

No

Documentación

1

Documentos que deban presentarse conjuntamente con el aviso de compensación y que hayan sido omitidos o el

aviso se haya presentado con errores u omisiones.

2

Los datos, informes, papeles de trabajo o documentos necesarios para aclarar inconsistencias determinadas por la

autoridad.

3

Comprobantes de deducciones personales, cuando sean en exceso o discrepantes con los ingresos.

4

Escrito libre firmado por el contribuyente o su representante legal, en el que aclare la determinación del monto de

pagos provisionales manifestado en la declaración del ejercicio y, en su caso, el número de operación de los pagos

provisionales correspondientes.

5

Para contribuyentes del sector agropecuario: escrito libre firmado por el contribuyente o su representante legal en el

que aclare la determinación de los ingresos exentos, por existir diferencias contra lo determinado por la autoridad.

Tratándose de ejercicios fiscales de 2016 y anteriores, en caso de que el retenedor no haya presentado la

declaración informativa, comprobar la relación laboral y/o comercial con la presentación de:

6

•

Estados de cuenta que expida la institución financiera con los depósitos por concepto de pago de honorarios

o arrendamiento.

•

Comprobantes fiscales que amparen pagos de arrendamiento u honorarios.

7

Escrito libre firmado por el contribuyente o su representante legal, en el que se detalle la determinación del ingreso

acumulable y no acumulable, por existir diferencias con el determinado por la autoridad.

8

Tratándose de residentes en el extranjero que tengan un establecimiento permanente en el país, certificación de

residencia fiscal, o bien, de la certificación de la presentación de la declaración del último ejercicio del ISR y, en su

caso, escrito de aclaración cuando apliquen beneficios de los tratados en materia fiscal que México tenga en vigor.

9

Los datos, informes o documentos en los que se hayan detectado inconsistencias, que se relacionen con el

requerimiento de la documentación señalada con anterioridad.

10

Escrito libre firmado por el contribuyente o su representante legal, en el que manifieste “bajo protesta de decir

verdad”, aclarando respecto a las compensaciones aplicadas por el contribuyente, por existir diferencias contra lo

determinado por la autoridad.

11

Tratándose de los contribuyentes que tengan la calidad de contratistas conforme a la Ley de Hidrocarburos y que

sean operadores del consorcio; adjuntar papeles de trabajo con la integración de las cantidades que recibió de cada

uno de los integrantes del consorcio, a efecto de realizar operaciones a nombre y por cuenta de éstos.

12

Tratándose de los contribuyentes que tengan la calidad de contratistas conforme a la Ley de Hidrocarburos y que

sean integrantes del consorcio; adjuntar papeles de trabajo con la integración de las cantidades que le fueron

entregadas al operador del consorcio, a efecto de que éste realizara operaciones a su nombre y cuenta.

31/CFF Aviso de compensación de saldos a favor del IVA, Grandes Contribuyentes o Hidrocarburos

Trámite

Servicio

Descripción del Trámite o Servicio

Procedimiento para compensar saldos a favor de IVA.

Monto

Gratuito

Pago de derechos

Costo: $

¿Quién puede solicitar el Trámite o Servicio?

Personas físicas y morales.

¿Dónde puedo presentarlo?

¿Cuándo se presenta?

Dentro de los 5 días siguientes después de realizar la

compensación, o bien de acuerdo al sexto dígito numérico de la

clave del RFC de conformidad con lo siguiente:

•

1y2

Sexto y Séptimo día hábil siguiente

•

3y4

Octavo y Noveno día hábil siguiente

•

5y6

Décimo y Décimo Primer día hábil siguiente

•

7y8

Décimo Segundo y Décimo Tercer día h

siguiente

•

9y0

Décimo Cuarto y Décimo Quinto día hábil siguien

En el Portal del SAT: https://www.sat.gob.mx