RMF2020 1A.pdf

Vista previa de texto

76

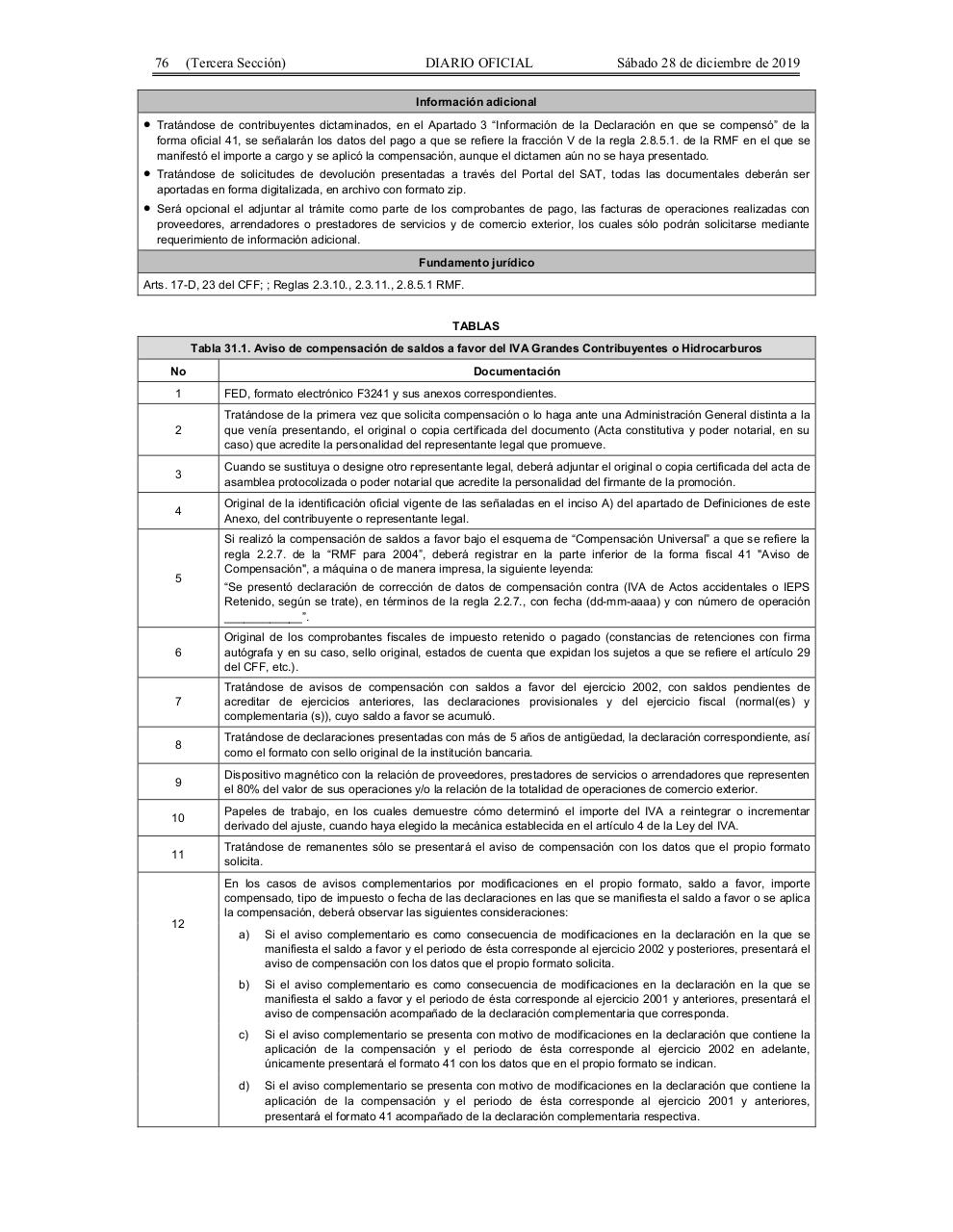

(Tercera Sección)

DIARIO OFICIAL

Sábado 28 de diciembre de 2019

Información adicional

•

Tratándose de contribuyentes dictaminados, en el Apartado 3 “Información de la Declaración en que se compensó” de la

forma oficial 41, se señalarán los datos del pago a que se refiere la fracción V de la regla 2.8.5.1. de la RMF en el que se

manifestó el importe a cargo y se aplicó la compensación, aunque el dictamen aún no se haya presentado.

•

Tratándose de solicitudes de devolución presentadas a través del Portal del SAT, todas las documentales deberán ser

aportadas en forma digitalizada, en archivo con formato zip.

•

Será opcional el adjuntar al trámite como parte de los comprobantes de pago, las facturas de operaciones realizadas con

proveedores, arrendadores o prestadores de servicios y de comercio exterior, los cuales sólo podrán solicitarse mediante

requerimiento de información adicional.

Fundamento jurídico

Arts. 17-D, 23 del CFF; ; Reglas 2.3.10., 2.3.11., 2.8.5.1 RMF.

TABLAS

Tabla 31.1. Aviso de compensación de saldos a favor del IVA Grandes Contribuyentes o Hidrocarburos

No

Documentación

1

FED, formato electrónico F3241 y sus anexos correspondientes.

2

Tratándose de la primera vez que solicita compensación o lo haga ante una Administración General distinta a la

que venía presentando, el original o copia certificada del documento (Acta constitutiva y poder notarial, en su

caso) que acredite la personalidad del representante legal que promueve.

3

Cuando se sustituya o designe otro representante legal, deberá adjuntar el original o copia certificada del acta de

asamblea protocolizada o poder notarial que acredite la personalidad del firmante de la promoción.

4

Original de la identificación oficial vigente de las señaladas en el inciso A) del apartado de Definiciones de este

Anexo, del contribuyente o representante legal.

5

Si realizó la compensación de saldos a favor bajo el esquema de “Compensación Universal” a que se refiere la

regla 2.2.7. de la “RMF para 2004”, deberá registrar en la parte inferior de la forma fiscal 41 "Aviso de

Compensación", a máquina o de manera impresa, la siguiente leyenda:

“Se presentó declaración de corrección de datos de compensación contra (IVA de Actos accidentales o IEPS

Retenido, según se trate), en términos de la regla 2.2.7., con fecha (dd-mm-aaaa) y con número de operación

____________”.

6

Original de los comprobantes fiscales de impuesto retenido o pagado (constancias de retenciones con firma

autógrafa y en su caso, sello original, estados de cuenta que expidan los sujetos a que se refiere el artículo 29

del CFF, etc.).

7

Tratándose de avisos de compensación con saldos a favor del ejercicio 2002, con saldos pendientes de

acreditar de ejercicios anteriores, las declaraciones provisionales y del ejercicio fiscal (normal(es) y

complementaria (s)), cuyo saldo a favor se acumuló.

8

Tratándose de declaraciones presentadas con más de 5 años de antigüedad, la declaración correspondiente, así

como el formato con sello original de la institución bancaria.

9

Dispositivo magnético con la relación de proveedores, prestadores de servicios o arrendadores que representen

el 80% del valor de sus operaciones y/o la relación de la totalidad de operaciones de comercio exterior.

10

Papeles de trabajo, en los cuales demuestre cómo determinó el importe del IVA a reintegrar o incrementar

derivado del ajuste, cuando haya elegido la mecánica establecida en el artículo 4 de la Ley del IVA.

11

Tratándose de remanentes sólo se presentará el aviso de compensación con los datos que el propio formato

solicita.

12

En los casos de avisos complementarios por modificaciones en el propio formato, saldo a favor, importe

compensado, tipo de impuesto o fecha de las declaraciones en las que se manifiesta el saldo a favor o se aplica

la compensación, deberá observar las siguientes consideraciones:

a)

Si el aviso complementario es como consecuencia de modificaciones en la declaración en la que se

manifiesta el saldo a favor y el periodo de ésta corresponde al ejercicio 2002 y posteriores, presentará el

aviso de compensación con los datos que el propio formato solicita.

b)

Si el aviso complementario es como consecuencia de modificaciones en la declaración en la que se

manifiesta el saldo a favor y el periodo de ésta corresponde al ejercicio 2001 y anteriores, presentará el

aviso de compensación acompañado de la declaración complementaria que corresponda.

c)

Si el aviso complementario se presenta con motivo de modificaciones en la declaración que contiene la

aplicación de la compensación y el periodo de ésta corresponde al ejercicio 2002 en adelante,

únicamente presentará el formato 41 con los datos que en el propio formato se indican.

d)

Si el aviso complementario se presenta con motivo de modificaciones en la declaración que contiene la

aplicación de la compensación y el periodo de ésta corresponde al ejercicio 2001 y anteriores,

presentará el formato 41 acompañado de la declaración complementaria respectiva.