RMF2020 1A.pdf

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Tercera Sección)

77

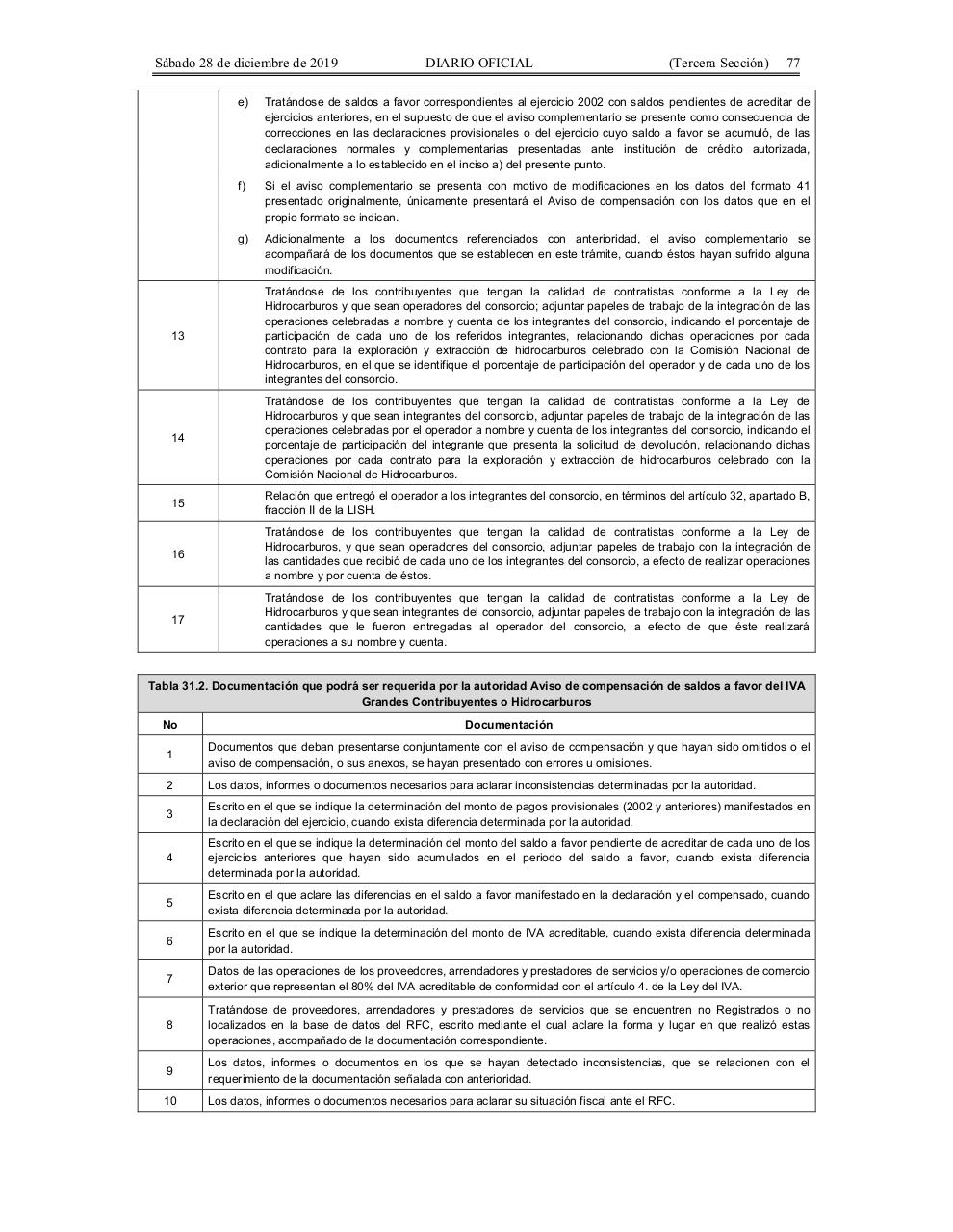

e)

Tratándose de saldos a favor correspondientes al ejercicio 2002 con saldos pendientes de acreditar de

ejercicios anteriores, en el supuesto de que el aviso complementario se presente como consecuencia de

correcciones en las declaraciones provisionales o del ejercicio cuyo saldo a favor se acumuló, de las

declaraciones normales y complementarias presentadas ante institución de crédito autorizada,

adicionalmente a lo establecido en el inciso a) del presente punto.

f)

Si el aviso complementario se presenta con motivo de modificaciones en los datos del formato 41

presentado originalmente, únicamente presentará el Aviso de compensación con los datos que en el

propio formato se indican.

g)

Adicionalmente a los documentos referenciados con anterioridad, el aviso complementario se

acompañará de los documentos que se establecen en este trámite, cuando éstos hayan sufrido alguna

modificación.

13

Tratándose de los contribuyentes que tengan la calidad de contratistas conforme a la Ley de

Hidrocarburos y que sean operadores del consorcio; adjuntar papeles de trabajo de la integración de las

operaciones celebradas a nombre y cuenta de los integrantes del consorcio, indicando el porcentaje de

participación de cada uno de los referidos integrantes, relacionando dichas operaciones por cada

contrato para la exploración y extracción de hidrocarburos celebrado con la Comisión Nacional de

Hidrocarburos, en el que se identifique el porcentaje de participación del operador y de cada uno de los

integrantes del consorcio.

14

Tratándose de los contribuyentes que tengan la calidad de contratistas conforme a la Ley de

Hidrocarburos y que sean integrantes del consorcio, adjuntar papeles de trabajo de la integración de las

operaciones celebradas por el operador a nombre y cuenta de los integrantes del consorcio, indicando el

porcentaje de participación del integrante que presenta la solicitud de devolución, relacionando dichas

operaciones por cada contrato para la exploración y extracción de hidrocarburos celebrado con la

Comisión Nacional de Hidrocarburos.

15

Relación que entregó el operador a los integrantes del consorcio, en términos del artículo 32, apartado B,

fracción II de la LISH.

16

Tratándose de los contribuyentes que tengan la calidad de contratistas conforme a la Ley de

Hidrocarburos, y que sean operadores del consorcio, adjuntar papeles de trabajo con la integración de

las cantidades que recibió de cada uno de los integrantes del consorcio, a efecto de realizar operaciones

a nombre y por cuenta de éstos.

17

Tratándose de los contribuyentes que tengan la calidad de contratistas conforme a la Ley de

Hidrocarburos y que sean integrantes del consorcio, adjuntar papeles de trabajo con la integración de las

cantidades que le fueron entregadas al operador del consorcio, a efecto de que éste realizará

operaciones a su nombre y cuenta.

Tabla 31.2. Documentación que podrá ser requerida por la autoridad Aviso de compensación de saldos a favor del IVA

Grandes Contribuyentes o Hidrocarburos

No

Documentación

1

Documentos que deban presentarse conjuntamente con el aviso de compensación y que hayan sido omitidos o el

aviso de compensación, o sus anexos, se hayan presentado con errores u omisiones.

2

Los datos, informes o documentos necesarios para aclarar inconsistencias determinadas por la autoridad.

3

Escrito en el que se indique la determinación del monto de pagos provisionales (2002 y anteriores) manifestados en

la declaración del ejercicio, cuando exista diferencia determinada por la autoridad.

4

Escrito en el que se indique la determinación del monto del saldo a favor pendiente de acreditar de cada uno de los

ejercicios anteriores que hayan sido acumulados en el periodo del saldo a favor, cuando exista diferencia

determinada por la autoridad.

5

Escrito en el que aclare las diferencias en el saldo a favor manifestado en la declaración y el compensado, cuando

exista diferencia determinada por la autoridad.

6

Escrito en el que se indique la determinación del monto de IVA acreditable, cuando exista diferencia determinada

por la autoridad.

7

Datos de las operaciones de los proveedores, arrendadores y prestadores de servicios y/o operaciones de comercio

exterior que representan el 80% del IVA acreditable de conformidad con el artículo 4. de la Ley del IVA.

8

Tratándose de proveedores, arrendadores y prestadores de servicios que se encuentren no Registrados o no

localizados en la base de datos del RFC, escrito mediante el cual aclare la forma y lugar en que realizó estas

operaciones, acompañado de la documentación correspondiente.

9

Los datos, informes o documentos en los que se hayan detectado inconsistencias, que se relacionen con el

requerimiento de la documentación señalada con anterioridad.

10

Los datos, informes o documentos necesarios para aclarar su situación fiscal ante el RFC.