Bases para la Gestión del Sistema Presupuestal Territorial 2010.pdf

Vista previa de texto

Bases para la Gestión del Sistema Presupuestal Local 2010

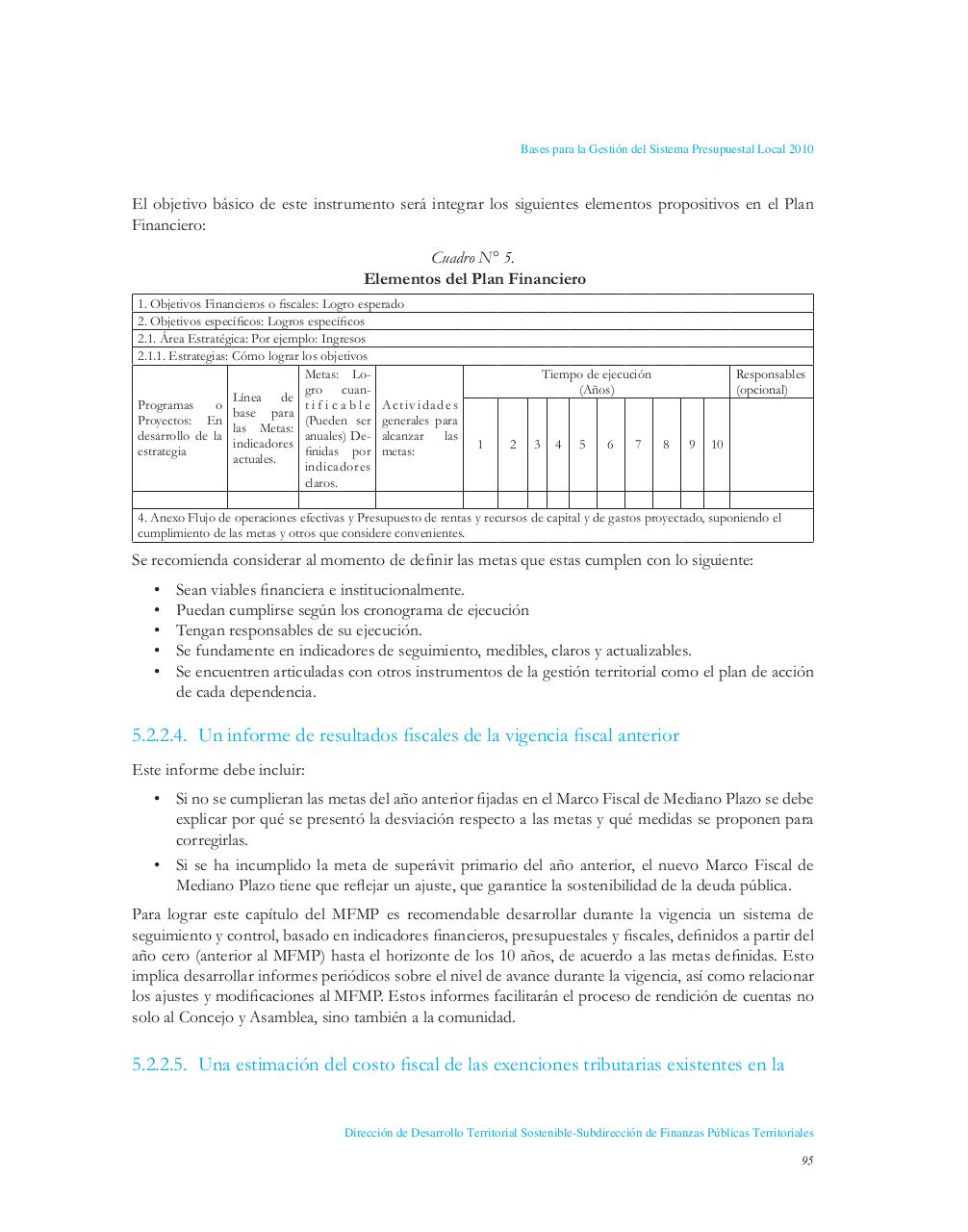

El objetivo básico de este instrumento será integrar los siguientes elementos propositivos en el Plan

Financiero:

Cuadro N° 5.

Elementos del Plan Financiero

1. Objetivos Financieros o fiscales: Logro esperado

2. Objetivos específicos: Logros específicos

2.1. Área Estratégica: Por ejemplo: Ingresos

2.1.1. Estrategias: Cómo lograr los objetivos

Metas: Logro cuanLínea de

t i f i c a b l e Actividades

Programas

o

base para

(Pueden ser generales para

Proyectos: En

las Metas:

las

anuales) De- alcanzar

desarrollo de la

indicadores

finidas por metas:

estrategia

actuales.

indicadores

claros.

Tiempo de ejecución

(Años)

1

2

3

4

5

6

7

Responsables

(opcional)

8

9

10

4. Anexo Flujo de operaciones efectivas y Presupuesto de rentas y recursos de capital y de gastos proyectado, suponiendo el

cumplimiento de las metas y otros que considere convenientes.

Se recomienda considerar al momento de definir las metas que estas cumplen con lo siguiente:

•

•

•

•

•

Sean viables financiera e institucionalmente.

Puedan cumplirse según los cronograma de ejecución

Tengan responsables de su ejecución.

Se fundamente en indicadores de seguimiento, medibles, claros y actualizables.

Se encuentren articuladas con otros instrumentos de la gestión territorial como el plan de acción

de cada dependencia.

5.2.2.4. Un informe de resultados fiscales de la vigencia fiscal anterior

Este informe debe incluir:

• Si no se cumplieran las metas del año anterior fijadas en el Marco Fiscal de Mediano Plazo se debe

explicar por qué se presentó la desviación respecto a las metas y qué medidas se proponen para

corregirlas.

• Si se ha incumplido la meta de superávit primario del año anterior, el nuevo Marco Fiscal de

Mediano Plazo tiene que reflejar un ajuste, que garantice la sostenibilidad de la deuda pública.

Para lograr este capítulo del MFMP es recomendable desarrollar durante la vigencia un sistema de

seguimiento y control, basado en indicadores financieros, presupuestales y fiscales, definidos a partir del

año cero (anterior al MFMP) hasta el horizonte de los 10 años, de acuerdo a las metas definidas. Esto

implica desarrollar informes periódicos sobre el nivel de avance durante la vigencia, así como relacionar

los ajustes y modificaciones al MFMP. Estos informes facilitarán el proceso de rendición de cuentas no

solo al Concejo y Asamblea, sino también a la comunidad.

5.2.2.5. Una estimación del costo fiscal de las exenciones tributarias existentes en la

Dirección de Desarrollo Territorial Sostenible-Subdirección de Finanzas Públicas Territoriales

95