Bases para la Gestión del Sistema Presupuestal Territorial 2010.pdf

Vista previa de texto

Departamento Nacional de Planeación

Sin perjuicio de los límites a los gastos de funcionamiento establecidos en la Ley 617 de 2000, o en aquellas leyes que

la modifiquen o adicionen, los departamentos, distritos y municipios de categorías especiales, 1 y 2 deberán establecer

una meta de superávit primario para cada vigencia con el fin de garantizar la sostenibilidad de su respectiva deuda

de acuerdo con lo establecido en la Ley 358 de 1997 o en aquellas leyes que la modifiquen o adicionen. La meta

de superávit primario que garantiza la sostenibilidad de la deuda será fijada por el Confis o por la Secretaría de

Hacienda correspondiente y aprobado y revisado por el Consejo de Gobierno.

Parágrafo. Se entiende por superávit primario aquel valor positivo que resulta de la diferencia entre la suma de los

ingresos corrientes y los recursos de capital, diferentes a desembolsos de crédito, privatizaciones, capitalizaciones,

utilidades del Banco de la República (para el caso de la Nación), y la suma de los gastos de funcionamiento,

inversión y gastos de operación comercial.”

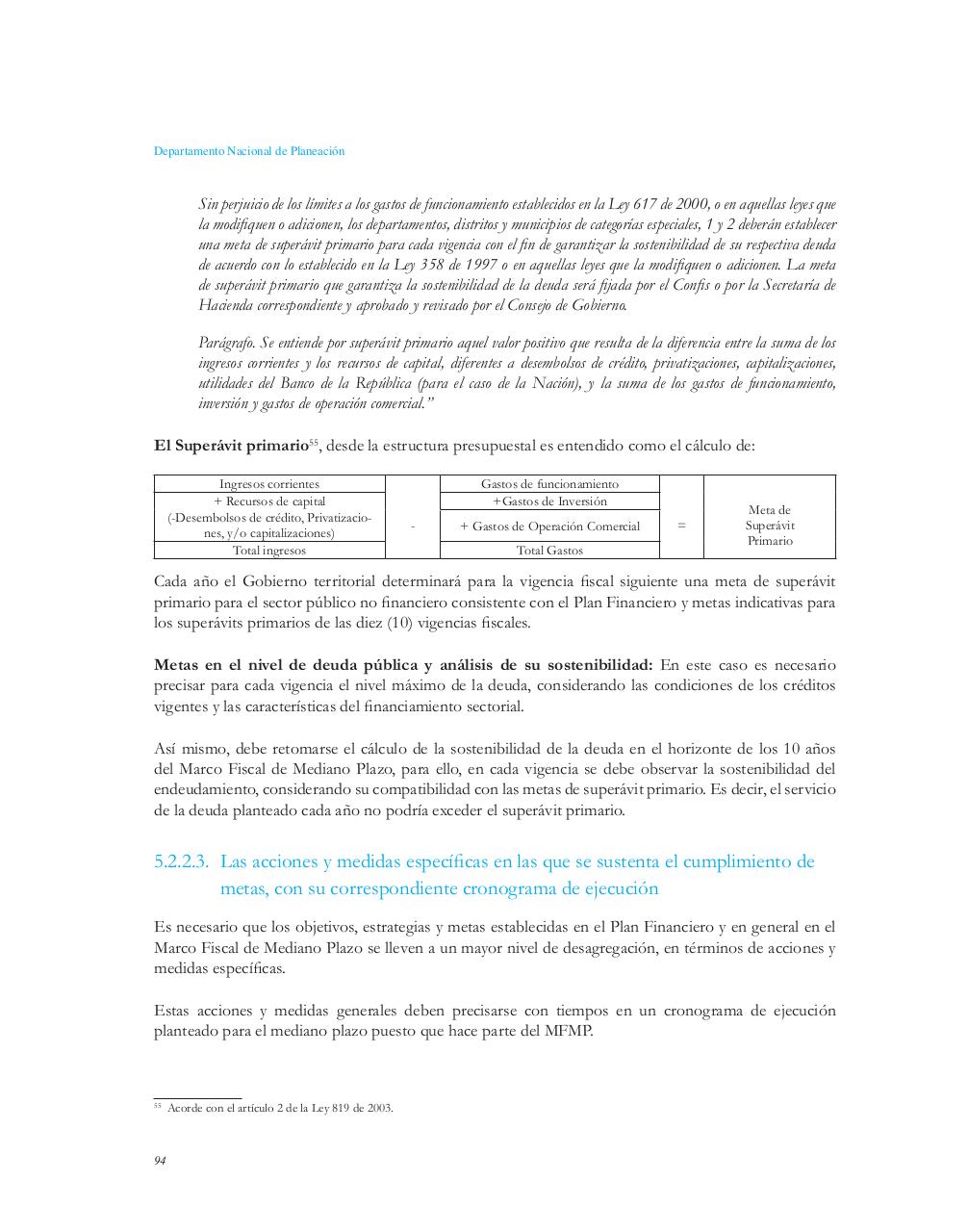

El Superávit primario55, desde la estructura presupuestal es entendido como el cálculo de:

Ingresos corrientes

+ Recursos de capital

(-Desembolsos de crédito, Privatizaciones, y/o capitalizaciones)

Total ingresos

Gastos de funcionamiento

+Gastos de Inversión

-

+ Gastos de Operación Comercial

Total Gastos

=

Meta de

Superávit

Primario

Cada año el Gobierno territorial determinará para la vigencia fiscal siguiente una meta de superávit

primario para el sector público no financiero consistente con el Plan Financiero y metas indicativas para

los superávits primarios de las diez (10) vigencias fiscales.

Metas en el nivel de deuda pública y análisis de su sostenibilidad: En este caso es necesario

precisar para cada vigencia el nivel máximo de la deuda, considerando las condiciones de los créditos

vigentes y las características del financiamiento sectorial.

Así mismo, debe retomarse el cálculo de la sostenibilidad de la deuda en el horizonte de los 10 años

del Marco Fiscal de Mediano Plazo, para ello, en cada vigencia se debe observar la sostenibilidad del

endeudamiento, considerando su compatibilidad con las metas de superávit primario. Es decir, el servicio

de la deuda planteado cada año no podría exceder el superávit primario.

5.2.2.3. Las acciones y medidas específicas en las que se sustenta el cumplimiento de

metas, con su correspondiente cronograma de ejecución

Es necesario que los objetivos, estrategias y metas establecidas en el Plan Financiero y en general en el

Marco Fiscal de Mediano Plazo se lleven a un mayor nivel de desagregación, en términos de acciones y

medidas específicas.

Estas acciones y medidas generales deben precisarse con tiempos en un cronograma de ejecución

planteado para el mediano plazo puesto que hace parte del MFMP.

55

94

Acorde con el artículo 2 de la Ley 819 de 2003.