Bases para la Gestión del Sistema Presupuestal Territorial 2010.pdf

Vista previa de texto

Bases para la Gestión del Sistema Presupuestal Local 2010

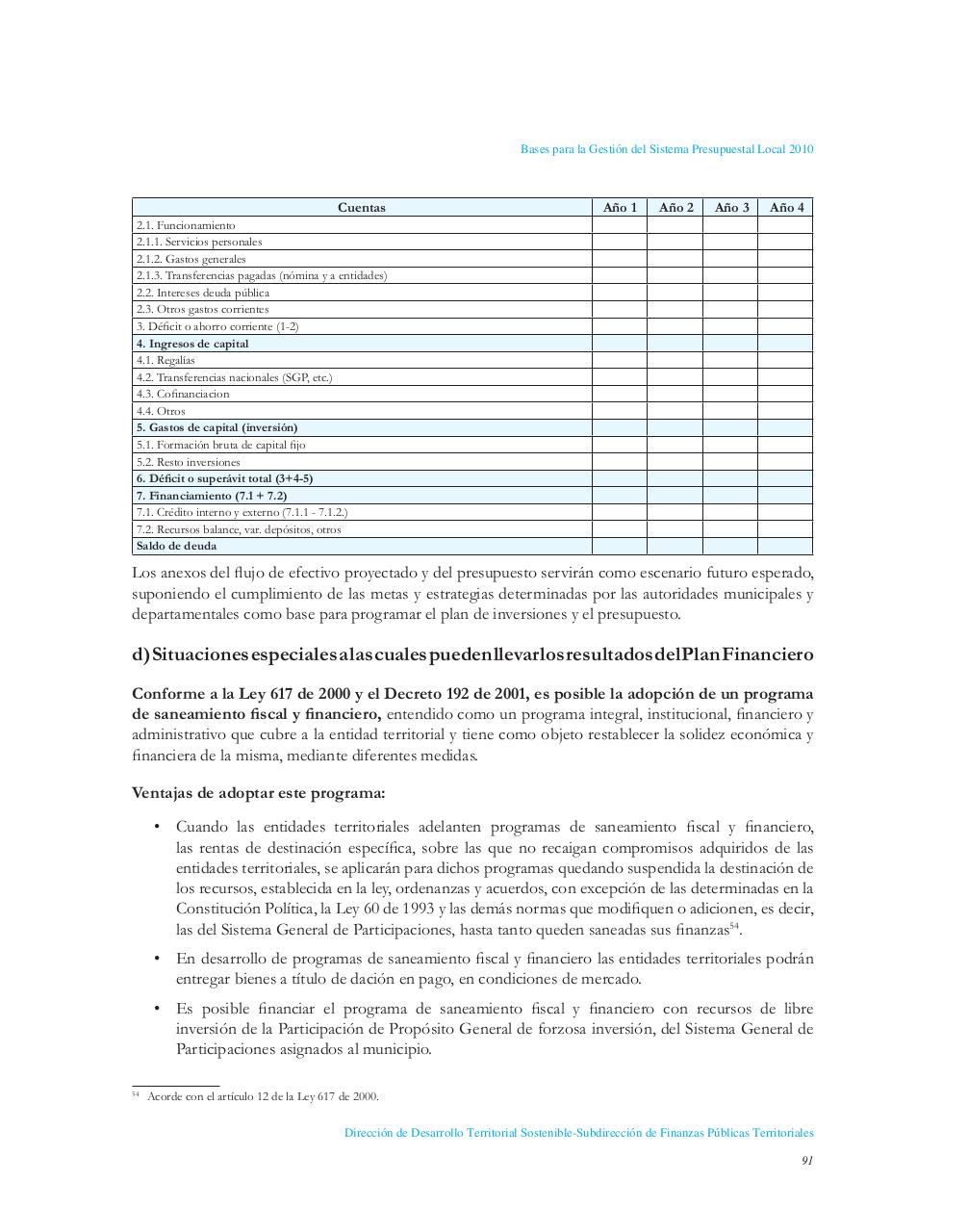

Cuentas

2.1. Funcionamiento

2.1.1. Servicios personales

2.1.2. Gastos generales

2.1.3. Transferencias pagadas (nómina y a entidades)

2.2. Intereses deuda pública

2.3. Otros gastos corrientes

3. Déficit o ahorro corriente (1-2)

4. Ingresos de capital

4.1. Regalías

4.2. Transferencias nacionales (SGP, etc.)

4.3. Cofinanciacion

4.4. Otros

5. Gastos de capital (inversión)

5.1. Formación bruta de capital fijo

5.2. Resto inversiones

6. Déficit o superávit total (3+4-5)

7. Financiamiento (7.1 + 7.2)

7.1. Crédito interno y externo (7.1.1 - 7.1.2.)

7.2. Recursos balance, var. depósitos, otros

Saldo de deuda

Año 1

Año 2

Año 3

Año 4

Los anexos del flujo de efectivo proyectado y del presupuesto servirán como escenario futuro esperado,

suponiendo el cumplimiento de las metas y estrategias determinadas por las autoridades municipales y

departamentales como base para programar el plan de inversiones y el presupuesto.

d) Situaciones especiales a las cuales pueden llevar los resultados del Plan Financiero

Conforme a la Ley 617 de 2000 y el Decreto 192 de 2001, es posible la adopción de un programa

de saneamiento fiscal y financiero, entendido como un programa integral, institucional, financiero y

administrativo que cubre a la entidad territorial y tiene como objeto restablecer la solidez económica y

financiera de la misma, mediante diferentes medidas.

Ventajas de adoptar este programa:

• Cuando las entidades territoriales adelanten programas de saneamiento fiscal y financiero,

las rentas de destinación específica, sobre las que no recaigan compromisos adquiridos de las

entidades territoriales, se aplicarán para dichos programas quedando suspendida la destinación de

los recursos, establecida en la ley, ordenanzas y acuerdos, con excepción de las determinadas en la

Constitución Política, la Ley 60 de 1993 y las demás normas que modifiquen o adicionen, es decir,

las del Sistema General de Participaciones, hasta tanto queden saneadas sus finanzas54.

• En desarrollo de programas de saneamiento fiscal y financiero las entidades territoriales podrán

entregar bienes a título de dación en pago, en condiciones de mercado.

• Es posible financiar el programa de saneamiento fiscal y financiero con recursos de libre

inversión de la Participación de Propósito General de forzosa inversión, del Sistema General de

Participaciones asignados al municipio.

54

Acorde con el artículo 12 de la Ley 617 de 2000.

Dirección de Desarrollo Territorial Sostenible-Subdirección de Finanzas Públicas Territoriales

91