Bases para la Gestión del Sistema Presupuestal Territorial 2010.pdf

Vista previa de texto

Departamento Nacional de Planeación

a.

a.

a.

a.

b.

b.

b.

b.

c..

c..

c..

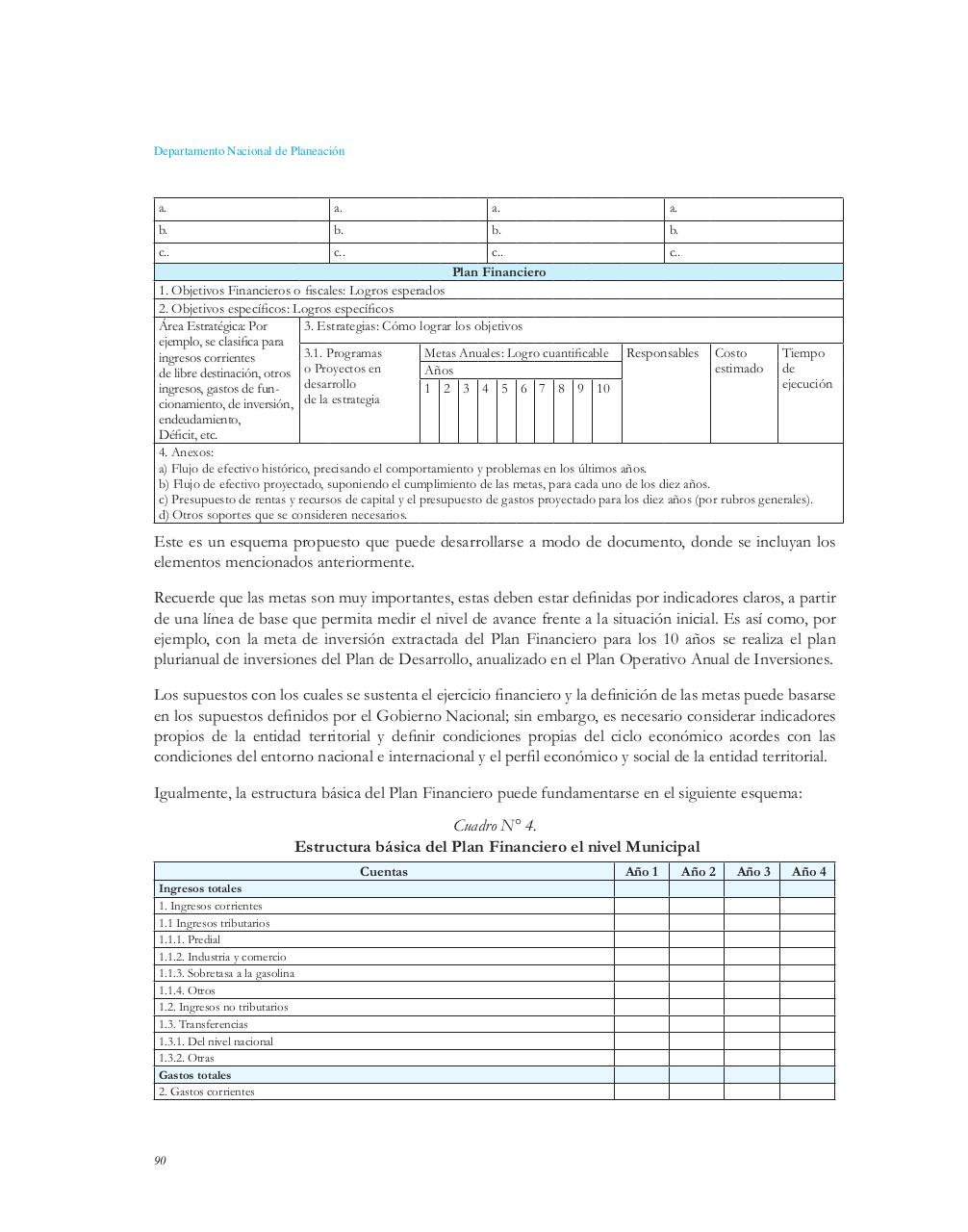

Plan Financiero

c..

1. Objetivos Financieros o fiscales: Logros esperados

2. Objetivos específicos: Logros específicos

3. Estrategias: Cómo lograr los objetivos

Área Estratégica: Por

ejemplo, se clasifica para

Metas Anuales: Logro cuantificable Responsables Costo

3.1. Programas

Tiempo

ingresos corrientes

estimado de

Años

de libre destinación, otros o Proyectos en

desarrollo

ejecución

ingresos, gastos de fun1 2 3 4 5 6 7 8 9 10

cionamiento, de inversión, de la estrategia

endeudamiento,

Déficit, etc.

4. Anexos:

a) Flujo de efectivo histórico, precisando el comportamiento y problemas en los últimos años.

b) Flujo de efectivo proyectado, suponiendo el cumplimiento de las metas, para cada uno de los diez años.

c) Presupuesto de rentas y recursos de capital y el presupuesto de gastos proyectado para los diez años (por rubros generales).

d) Otros soportes que se consideren necesarios.

Este es un esquema propuesto que puede desarrollarse a modo de documento, donde se incluyan los

elementos mencionados anteriormente.

Recuerde que las metas son muy importantes, estas deben estar definidas por indicadores claros, a partir

de una línea de base que permita medir el nivel de avance frente a la situación inicial. Es así como, por

ejemplo, con la meta de inversión extractada del Plan Financiero para los 10 años se realiza el plan

plurianual de inversiones del Plan de Desarrollo, anualizado en el Plan Operativo Anual de Inversiones.

Los supuestos con los cuales se sustenta el ejercicio financiero y la definición de las metas puede basarse

en los supuestos definidos por el Gobierno Nacional; sin embargo, es necesario considerar indicadores

propios de la entidad territorial y definir condiciones propias del ciclo económico acordes con las

condiciones del entorno nacional e internacional y el perfil económico y social de la entidad territorial.

Igualmente, la estructura básica del Plan Financiero puede fundamentarse en el siguiente esquema:

Cuadro N° 4.

Estructura básica del Plan Financiero el nivel Municipal

Ingresos totales

1. Ingresos corrientes

1.1 Ingresos tributarios

1.1.1. Predial

1.1.2. Industria y comercio

1.1.3. Sobretasa a la gasolina

1.1.4. Otros

1.2. Ingresos no tributarios

1.3. Transferencias

1.3.1. Del nivel nacional

1.3.2. Otras

Gastos totales

2. Gastos corrientes

90

Cuentas

Año 1

Año 2

Año 3

Año 4