RMF2020 1A.pdf

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Tercera Sección)

87

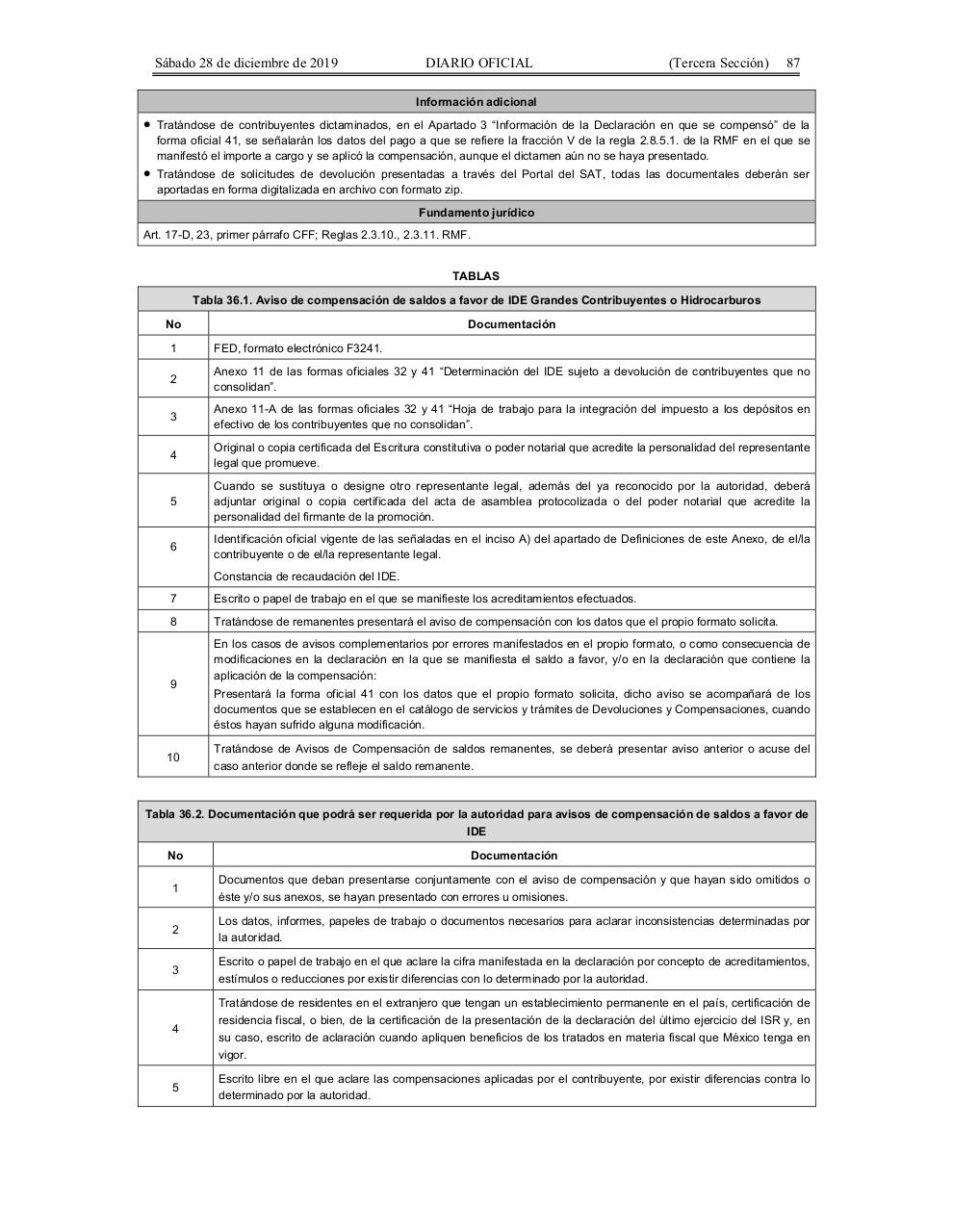

Información adicional

•

Tratándose de contribuyentes dictaminados, en el Apartado 3 “Información de la Declaración en que se compensó” de la

forma oficial 41, se señalarán los datos del pago a que se refiere la fracción V de la regla 2.8.5.1. de la RMF en el que se

manifestó el importe a cargo y se aplicó la compensación, aunque el dictamen aún no se haya presentado.

•

Tratándose de solicitudes de devolución presentadas a través del Portal del SAT, todas las documentales deberán ser

aportadas en forma digitalizada en archivo con formato zip.

Fundamento jurídico

Art. 17-D, 23, primer párrafo CFF; Reglas 2.3.10., 2.3.11. RMF.

TABLAS

Tabla 36.1. Aviso de compensación de saldos a favor de IDE Grandes Contribuyentes o Hidrocarburos

No

Documentación

1

FED, formato electrónico F3241.

2

Anexo 11 de las formas oficiales 32 y 41 “Determinación del IDE sujeto a devolución de contribuyentes que no

consolidan”.

3

Anexo 11-A de las formas oficiales 32 y 41 “Hoja de trabajo para la integración del impuesto a los depósitos en

efectivo de los contribuyentes que no consolidan”.

4

Original o copia certificada del Escritura constitutiva o poder notarial que acredite la personalidad del representante

legal que promueve.

5

Cuando se sustituya o designe otro representante legal, además del ya reconocido por la autoridad, deberá

adjuntar original o copia certificada del acta de asamblea protocolizada o del poder notarial que acredite la

personalidad del firmante de la promoción.

6

Identificación oficial vigente de las señaladas en el inciso A) del apartado de Definiciones de este Anexo, de el/la

contribuyente o de el/la representante legal.

7

Escrito o papel de trabajo en el que se manifieste los acreditamientos efectuados.

8

Tratándose de remanentes presentará el aviso de compensación con los datos que el propio formato solicita.

Constancia de recaudación del IDE.

9

10

En los casos de avisos complementarios por errores manifestados en el propio formato, o como consecuencia de

modificaciones en la declaración en la que se manifiesta el saldo a favor, y/o en la declaración que contiene la

aplicación de la compensación:

Presentará la forma oficial 41 con los datos que el propio formato solicita, dicho aviso se acompañará de los

documentos que se establecen en el catálogo de servicios y trámites de Devoluciones y Compensaciones, cuando

éstos hayan sufrido alguna modificación.

Tratándose de Avisos de Compensación de saldos remanentes, se deberá presentar aviso anterior o acuse del

caso anterior donde se refleje el saldo remanente.

Tabla 36.2. Documentación que podrá ser requerida por la autoridad para avisos de compensación de saldos a favor de

IDE

No

Documentación

1

Documentos que deban presentarse conjuntamente con el aviso de compensación y que hayan sido omitidos o

éste y/o sus anexos, se hayan presentado con errores u omisiones.

2

Los datos, informes, papeles de trabajo o documentos necesarios para aclarar inconsistencias determinadas por

la autoridad.

3

Escrito o papel de trabajo en el que aclare la cifra manifestada en la declaración por concepto de acreditamientos,

estímulos o reducciones por existir diferencias con lo determinado por la autoridad.

4

Tratándose de residentes en el extranjero que tengan un establecimiento permanente en el país, certificación de

residencia fiscal, o bien, de la certificación de la presentación de la declaración del último ejercicio del ISR y, en

su caso, escrito de aclaración cuando apliquen beneficios de los tratados en materia fiscal que México tenga en

vigor.

5

Escrito libre en el que aclare las compensaciones aplicadas por el contribuyente, por existir diferencias contra lo

determinado por la autoridad.