RMF2020 1A.pdf

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Tercera Sección)

85

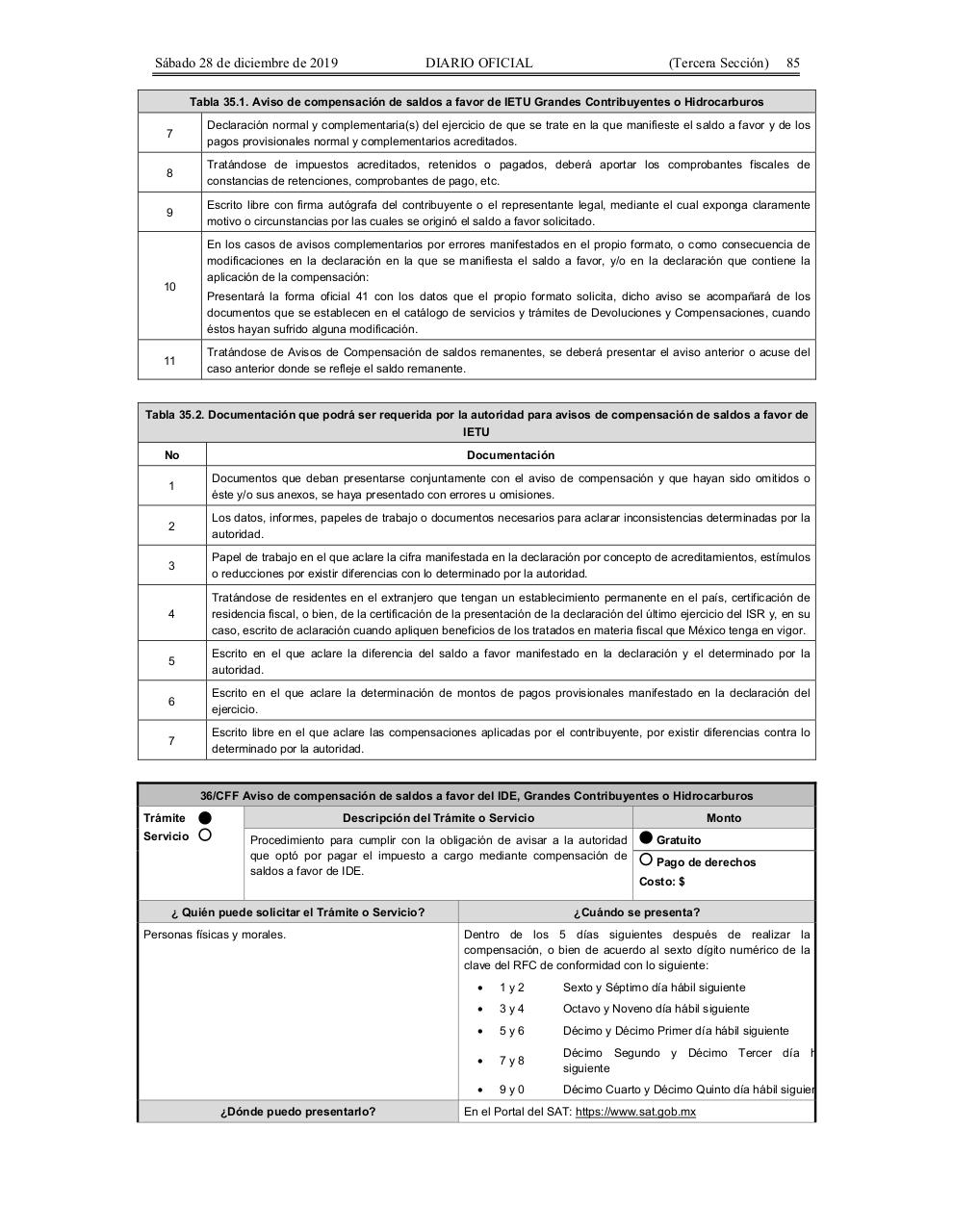

Tabla 35.1. Aviso de compensación de saldos a favor de IETU Grandes Contribuyentes o Hidrocarburos

7

Declaración normal y complementaria(s) del ejercicio de que se trate en la que manifieste el saldo a favor y de los

pagos provisionales normal y complementarios acreditados.

8

Tratándose de impuestos acreditados, retenidos o pagados, deberá aportar los comprobantes fiscales de

constancias de retenciones, comprobantes de pago, etc.

9

Escrito libre con firma autógrafa del contribuyente o el representante legal, mediante el cual exponga claramente

motivo o circunstancias por las cuales se originó el saldo a favor solicitado.

10

11

En los casos de avisos complementarios por errores manifestados en el propio formato, o como consecuencia de

modificaciones en la declaración en la que se manifiesta el saldo a favor, y/o en la declaración que contiene la

aplicación de la compensación:

Presentará la forma oficial 41 con los datos que el propio formato solicita, dicho aviso se acompañará de los

documentos que se establecen en el catálogo de servicios y trámites de Devoluciones y Compensaciones, cuando

éstos hayan sufrido alguna modificación.

Tratándose de Avisos de Compensación de saldos remanentes, se deberá presentar el aviso anterior o acuse del

caso anterior donde se refleje el saldo remanente.

Tabla 35.2. Documentación que podrá ser requerida por la autoridad para avisos de compensación de saldos a favor de

IETU

No

Documentación

1

Documentos que deban presentarse conjuntamente con el aviso de compensación y que hayan sido omitidos o

éste y/o sus anexos, se haya presentado con errores u omisiones.

2

Los datos, informes, papeles de trabajo o documentos necesarios para aclarar inconsistencias determinadas por la

autoridad.

3

Papel de trabajo en el que aclare la cifra manifestada en la declaración por concepto de acreditamientos, estímulos

o reducciones por existir diferencias con lo determinado por la autoridad.

4

Tratándose de residentes en el extranjero que tengan un establecimiento permanente en el país, certificación de

residencia fiscal, o bien, de la certificación de la presentación de la declaración del último ejercicio del ISR y, en su

caso, escrito de aclaración cuando apliquen beneficios de los tratados en materia fiscal que México tenga en vigor.

5

Escrito en el que aclare la diferencia del saldo a favor manifestado en la declaración y el determinado por la

autoridad.

6

Escrito en el que aclare la determinación de montos de pagos provisionales manifestado en la declaración del

ejercicio.

7

Escrito libre en el que aclare las compensaciones aplicadas por el contribuyente, por existir diferencias contra lo

determinado por la autoridad.

36/CFF Aviso de compensación de saldos a favor del IDE, Grandes Contribuyentes o Hidrocarburos

Trámite

Descripción del Trámite o Servicio

Servicio

Procedimiento para cumplir con la obligación de avisar a la autoridad

que optó por pagar el impuesto a cargo mediante compensación de

saldos a favor de IDE.

¿ Quién puede solicitar el Trámite o Servicio?

Personas físicas y morales.

¿Dónde puedo presentarlo?

Monto

Gratuito

Pago de derechos

Costo: $

¿Cuándo se presenta?

Dentro de los 5 días siguientes después de realizar la

compensación, o bien de acuerdo al sexto dígito numérico de la

clave del RFC de conformidad con lo siguiente:

•

1y2

Sexto y Séptimo día hábil siguiente

•

3y4

Octavo y Noveno día hábil siguiente

•

5y6

Décimo y Décimo Primer día hábil siguiente

•

7y8

Décimo Segundo y Décimo Tercer día h

siguiente

•

9y0

Décimo Cuarto y Décimo Quinto día hábil siguien

En el Portal del SAT: https://www.sat.gob.mx