RMF2020 1A.pdf

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Tercera Sección)

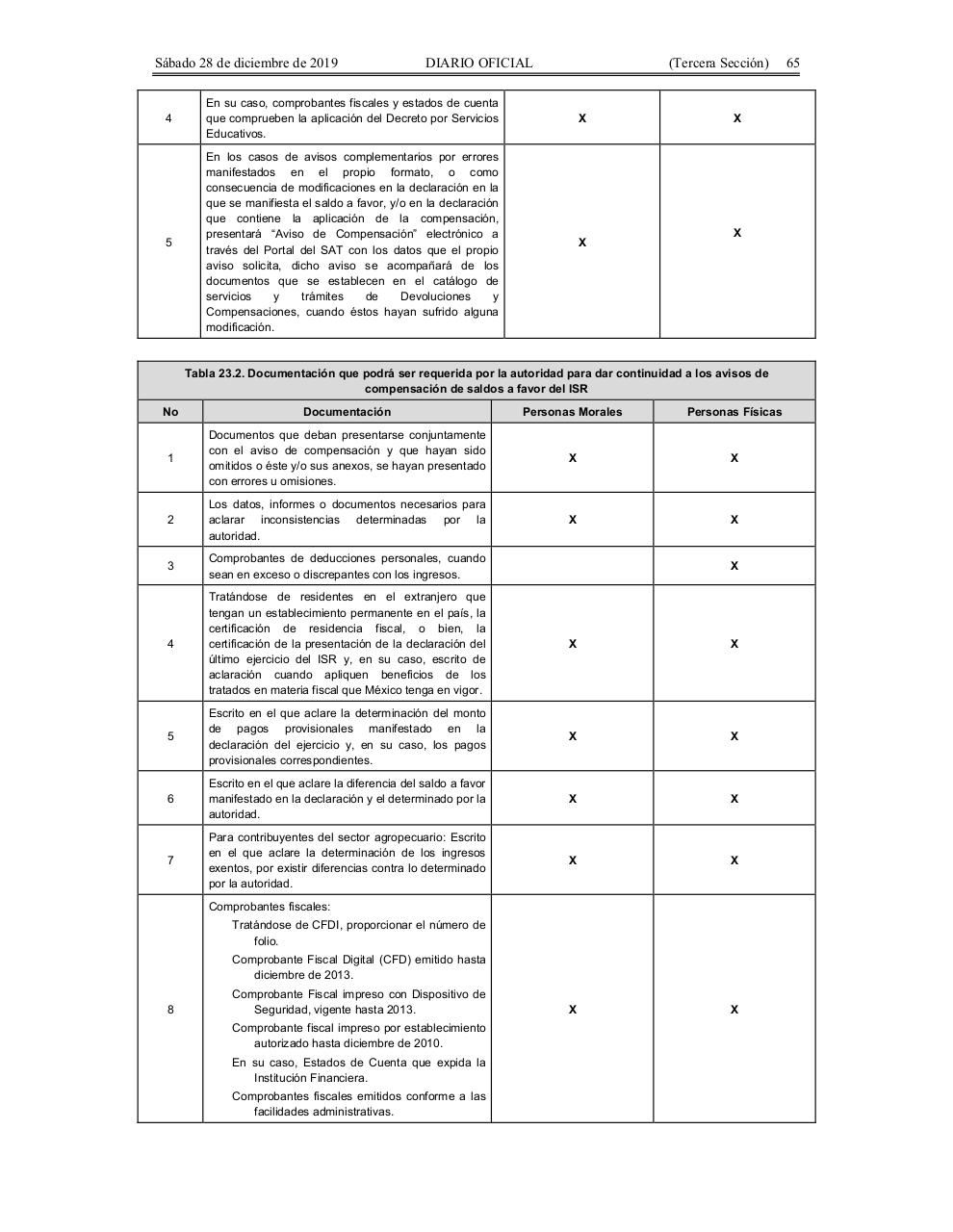

4

En su caso, comprobantes fiscales y estados de cuenta

que comprueben la aplicación del Decreto por Servicios

Educativos.

X

5

En los casos de avisos complementarios por errores

manifestados en el propio formato, o como

consecuencia de modificaciones en la declaración en la

que se manifiesta el saldo a favor, y/o en la declaración

que contiene la aplicación de la compensación,

presentará “Aviso de Compensación” electrónico a

través del Portal del SAT con los datos que el propio

aviso solicita, dicho aviso se acompañará de los

documentos que se establecen en el catálogo de

servicios

y

trámites

de

Devoluciones

y

Compensaciones, cuando éstos hayan sufrido alguna

modificación.

X

X

X

Tabla 23.2. Documentación que podrá ser requerida por la autoridad para dar continuidad a los avisos de

compensación de saldos a favor del ISR

No

Documentación

Personas Morales

Personas Físicas

1

Documentos que deban presentarse conjuntamente

con el aviso de compensación y que hayan sido

omitidos o éste y/o sus anexos, se hayan presentado

con errores u omisiones.

X

X

2

Los datos, informes o documentos necesarios para

aclarar inconsistencias determinadas por la

autoridad.

X

X

3

Comprobantes de deducciones personales, cuando

sean en exceso o discrepantes con los ingresos.

4

Tratándose de residentes en el extranjero que

tengan un establecimiento permanente en el país, la

certificación de residencia fiscal, o bien, la

certificación de la presentación de la declaración del

último ejercicio del ISR y, en su caso, escrito de

aclaración cuando apliquen beneficios de los

tratados en materia fiscal que México tenga en vigor.

X

X

5

Escrito en el que aclare la determinación del monto

de pagos provisionales manifestado en la

declaración del ejercicio y, en su caso, los pagos

provisionales correspondientes.

X

X

6

Escrito en el que aclare la diferencia del saldo a favor

manifestado en la declaración y el determinado por la

autoridad.

X

X

7

Para contribuyentes del sector agropecuario: Escrito

en el que aclare la determinación de los ingresos

exentos, por existir diferencias contra lo determinado

por la autoridad.

X

X

X

X

X

Comprobantes fiscales:

Tratándose de CFDI, proporcionar el número de

folio.

Comprobante Fiscal Digital (CFD) emitido hasta

diciembre de 2013.

8

Comprobante Fiscal impreso con Dispositivo de

Seguridad, vigente hasta 2013.

Comprobante fiscal impreso por establecimiento

autorizado hasta diciembre de 2010.

En su caso, Estados de Cuenta que expida la

Institución Financiera.

Comprobantes fiscales emitidos conforme a las

facilidades administrativas.

65