RMF2020 1A.pdf

Vista previa de texto

64

(Tercera Sección)

DIARIO OFICIAL

Sábado 28 de diciembre de 2019

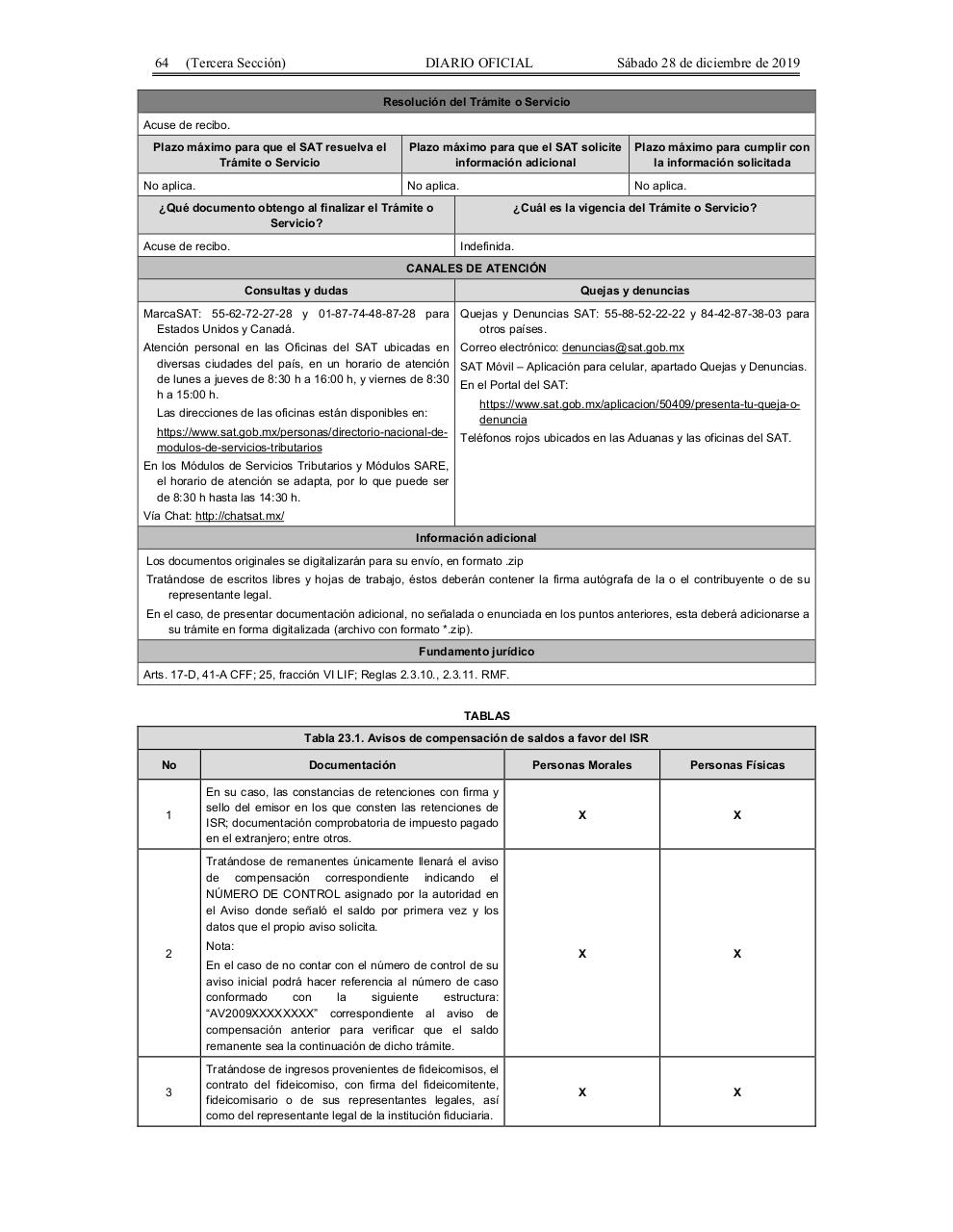

Resolución del Trámite o Servicio

Acuse de recibo.

Plazo máximo para que el SAT resuelva el

Trámite o Servicio

No aplica.

Plazo máximo para que el SAT solicite

información adicional

Plazo máximo para cumplir con

la información solicitada

No aplica.

No aplica.

¿Qué documento obtengo al finalizar el Trámite o

Servicio?

Acuse de recibo.

¿Cuál es la vigencia del Trámite o Servicio?

Indefinida.

CANALES DE ATENCIÓN

Consultas y dudas

Quejas y denuncias

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03 para

Estados Unidos y Canadá.

otros países.

Atención personal en las Oficinas del SAT ubicadas en Correo electrónico: denuncias@sat.gob.mx

diversas ciudades del país, en un horario de atención SAT Móvil – Aplicación para celular, apartado Quejas y Denuncias.

de lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30

En el Portal del SAT:

h a 15:00 h.

https://www.sat.gob.mx/aplicacion/50409/presenta-tu-queja-oLas direcciones de las oficinas están disponibles en:

denuncia

https://www.sat.gob.mx/personas/directorio-nacional-deTeléfonos rojos ubicados en las Aduanas y las oficinas del SAT.

modulos-de-servicios-tributarios

En los Módulos de Servicios Tributarios y Módulos SARE,

el horario de atención se adapta, por lo que puede ser

de 8:30 h hasta las 14:30 h.

Vía Chat: http://chatsat.mx/

Información adicional

Los documentos originales se digitalizarán para su envío, en formato .zip

Tratándose de escritos libres y hojas de trabajo, éstos deberán contener la firma autógrafa de la o el contribuyente o de su

representante legal.

En el caso, de presentar documentación adicional, no señalada o enunciada en los puntos anteriores, esta deberá adicionarse a

su trámite en forma digitalizada (archivo con formato *.zip).

Fundamento jurídico

Arts. 17-D, 41-A CFF; 25, fracción VI LIF; Reglas 2.3.10., 2.3.11. RMF.

TABLAS

Tabla 23.1. Avisos de compensación de saldos a favor del ISR

No

Documentación

Personas Morales

Personas Físicas

1

En su caso, las constancias de retenciones con firma y

sello del emisor en los que consten las retenciones de

ISR; documentación comprobatoria de impuesto pagado

en el extranjero; entre otros.

X

X

X

X

X

X

Tratándose de remanentes únicamente llenará el aviso

de compensación correspondiente indicando el

NÚMERO DE CONTROL asignado por la autoridad en

el Aviso donde señaló el saldo por primera vez y los

datos que el propio aviso solicita.

2

3

Nota:

En el caso de no contar con el número de control de su

aviso inicial podrá hacer referencia al número de caso

conformado

con

la

siguiente

estructura:

“AV2009XXXXXXXX” correspondiente al aviso de

compensación anterior para verificar que el saldo

remanente sea la continuación de dicho trámite.

Tratándose de ingresos provenientes de fideicomisos, el

contrato del fideicomiso, con firma del fideicomitente,

fideicomisario o de sus representantes legales, así

como del representante legal de la institución fiduciaria.