RMF2020 1A.pdf

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Tercera Sección)

51

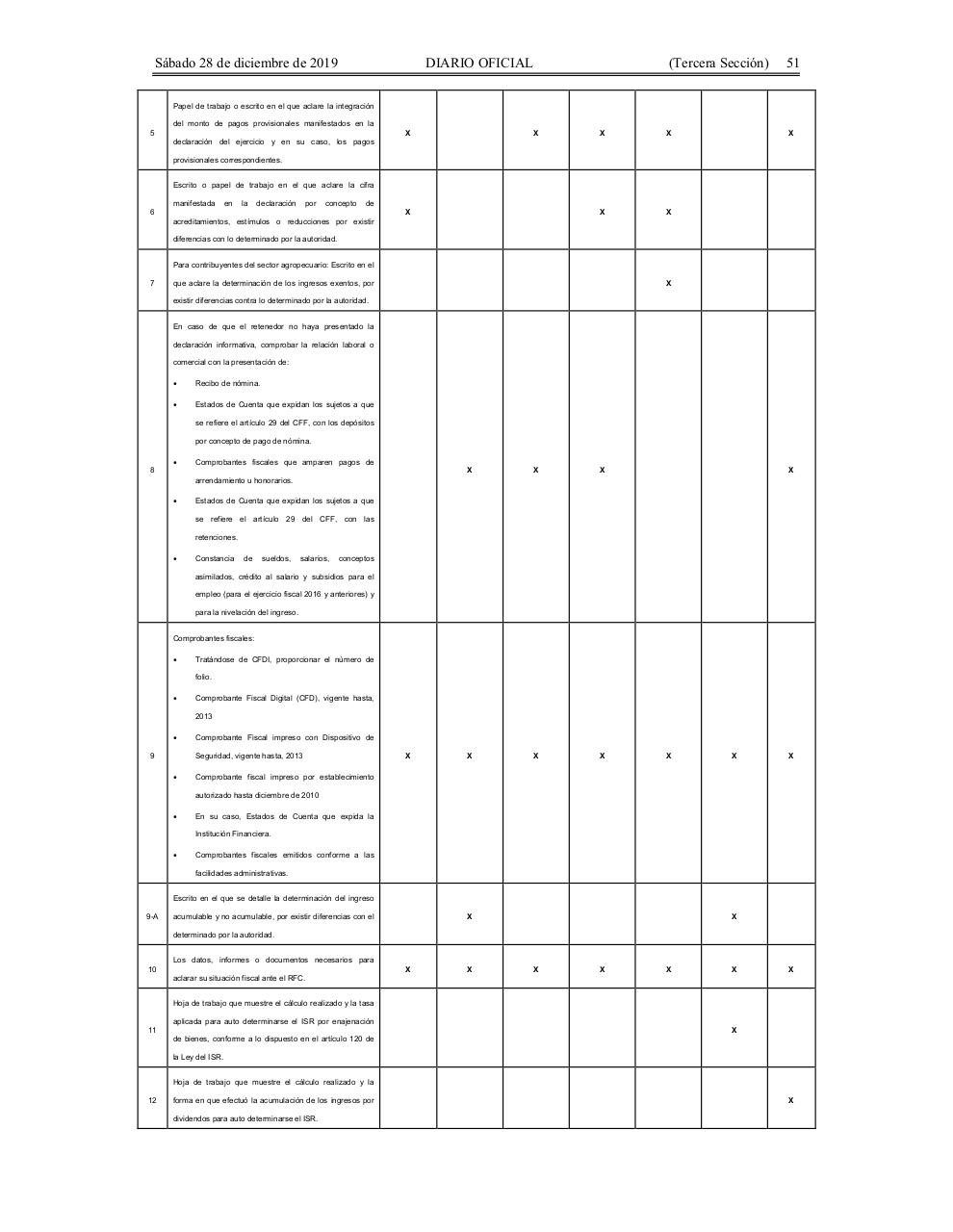

Papel de trabajo o escrito en el que aclare la integración

del monto de pagos provisionales manifestados en la

5

X

X

X

X

X

X

X

declaración del ejercicio y en su caso, los pagos

provisionales correspondientes.

Escrito o papel de trabajo en el que aclare la cifra

manifestada

en

la

declaración

por

concepto

de

6

X

acreditamientos, estímulos o reducciones por existir

diferencias con lo determinado por la autoridad.

Para contribuyentes del sector agropecuario: Escrito en el

7

que aclare la determinación de los ingresos exentos, por

X

existir diferencias contra lo determinado por la autoridad.

En caso de que el retenedor no haya presentado la

declaración informativa, comprobar la relación laboral o

comercial con la presentación de:

•

Recibo de nómina.

•

Estados de Cuenta que expidan los sujetos a que

se refiere el artículo 29 del CFF, con los depósitos

por concepto de pago de nómina.

8

•

Comprobantes fiscales que amparen pagos de

X

X

X

X

X

X

X

arrendamiento u honorarios.

•

Estados de Cuenta que expidan los sujetos a que

se refiere el artículo 29 del CFF, con las

retenciones.

•

Constancia

de

sueldos,

salarios,

conceptos

asimilados, crédito al salario y subsidios para el

empleo (para el ejercicio fiscal 2016 y anteriores) y

para la nivelación del ingreso.

Comprobantes fiscales:

•

Tratándose de CFDI, proporcionar el número de

folio.

•

Comprobante Fiscal Digital (CFD), vigente hasta,

2013

•

Comprobante Fiscal impreso con Dispositivo de

Seguridad, vigente hasta, 2013

9

•

X

X

X

X

Comprobante fiscal impreso por establecimiento

autorizado hasta diciembre de 2010

•

En su caso, Estados de Cuenta que expida la

Institución Financiera.

•

Comprobantes fiscales emitidos conforme a las

facilidades administrativas.

Escrito en el que se detalle la determinación del ingreso

9-A

acumulable y no acumulable, por existir diferencias con el

X

X

determinado por la autoridad.

Los datos, informes o documentos necesarios para

10

X

X

X

X

X

X

X

aclarar su situación fiscal ante el RFC.

Hoja de trabajo que muestre el cálculo realizado y la tasa

aplicada para auto determinarse el ISR por enajenación

X

11

de bienes, conforme a lo dispuesto en el artículo 120 de

la Ley del ISR.

Hoja de trabajo que muestre el cálculo realizado y la

12

forma en que efectuó la acumulación de los ingresos por

dividendos para auto determinarse el ISR.

X