INFORME DE GESTION 2010 (1) (1).pdf

Vista previa de texto

Informe de Gestión • 47

Igualmente, se expidió la Resolución 00806 del 11 de febrero de 2010, por la cual

se fijaron los lineamientos para el recaudo de la cuota de contribución. Dicho acto

administrativo definió que la misma debía realizarse en un solo pago, logrando un

mejor y más rápido control de su recaudo.

En desarrollo de las actividades de fiscalización se obtuvo un contacto y acercamiento

con los contribuyentes, permitiendo que de su parte existiera un correcto nivel de

aportes, que les corresponde pagar a los sujetos pasivos de la cuota de contribución.

Como resultado de los cruces realizados a través de la fiscalización se logró

efectuar recaudo de recursos por concepto de evasión, por intereses de mora,

por reliquidaciones y por diferencias a favor de la SuperVigilancia. Igualmente, se

identificaron servicios vigilados que han pagado cifras superiores a las que debía

sufragar, de acuerdo con los soportes contables y financieros aportados realizando

las devoluciones respectivas.

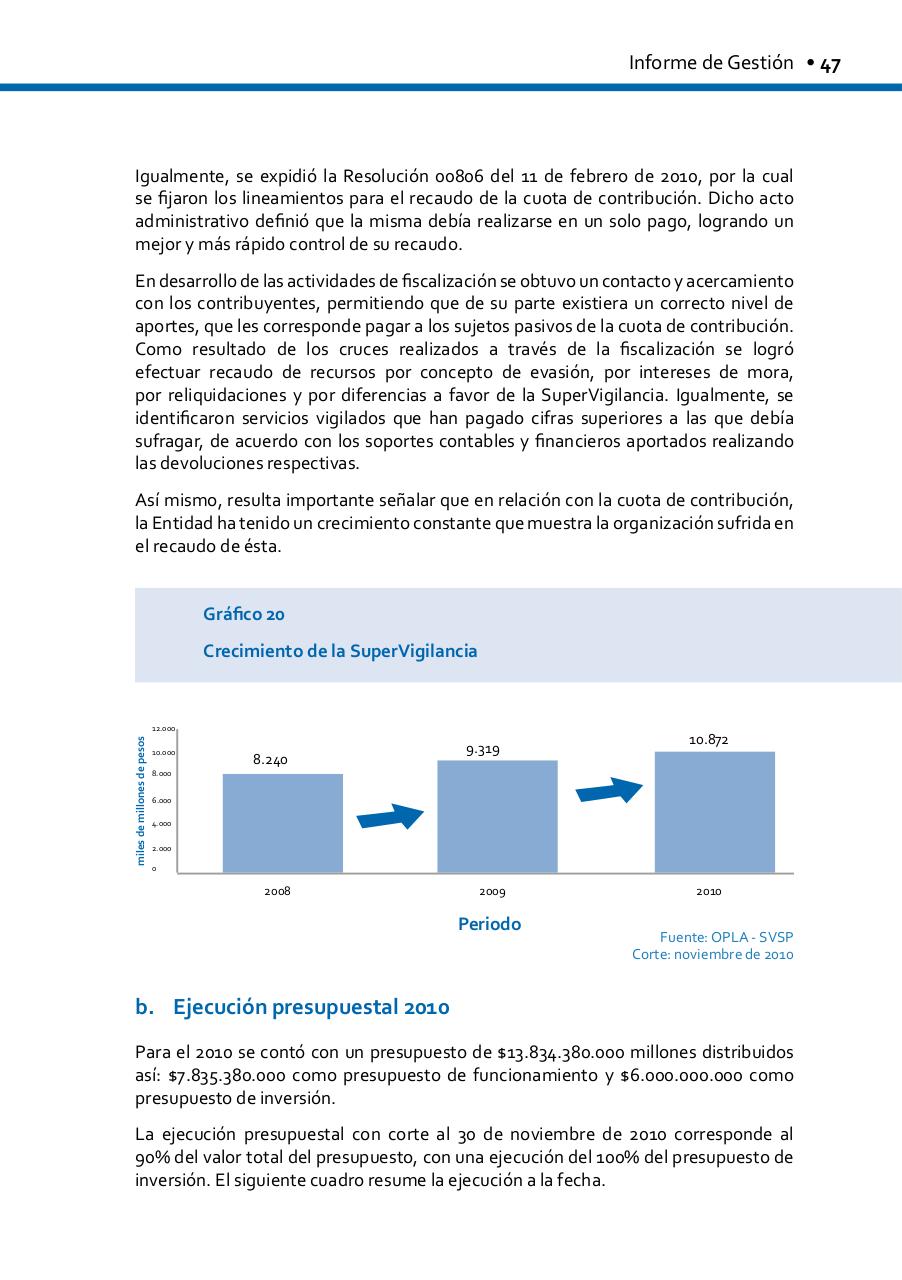

Así mismo, resulta importante señalar que en relación con la cuota de contribución,

la Entidad ha tenido un crecimiento constante que muestra la organización sufrida en

el recaudo de ésta.

Gráfico 20

Crecimiento de la SuperVigilancia

miles de millones de pesos

12.000

10.000

8.240

9.319

10.872

8.000

6.000

4.000

2.000

0

2008

2009

Periodo

2010

Fuente: OPLA - SVSP

Corte: noviembre de 2010

b. Ejecución presupuestal 2010

Para el 2010 se contó con un presupuesto de $13.834.380.000 millones distribuidos

así: $7.835.380.000 como presupuesto de funcionamiento y $6.000.000.000 como

presupuesto de inversión.

La ejecución presupuestal con corte al 30 de noviembre de 2010 corresponde al

90% del valor total del presupuesto, con una ejecución del 100% del presupuesto de

inversión. El siguiente cuadro resume la ejecución a la fecha.