MATEMATICAS FINANCIERAS.pdf

Vista previa de texto

4.1 INTRODUCCION

Existen diferentes modalidades en el cobro de intereses, por ejemplo se cobran por

período anticipado; es decir, intereses que se descuentan al inicio de cada período, y

otros por período vencido, que son los que se cobran al final de cada periodo. Por lo

anterior, es común escuchar expresiones como 20% nominal anual capitalizable

trimestralmente, 7% trimestral, 7% trimestral anticipado, 24% nominal trimestre

anticipado y 25% efectivo anual. Los intereses se clasifican en: Interés periódico

(vencido y anticipado), interés nominal (vencido y anticipado) e interés efectivo.

4.2 TASA DE INTERES PERIODICA

La tasa de interés periódica se simboliza como i, y se aplica siempre al final de cada

periodo. Es aquella tasa en la cual se indica dos elementos básicos: La tasa y el

periodo de aplicación, mientras; no se indique lo contrario se maneja como vencida, lo

cual indica que también habrá tasa de interés anticipada. Es una tasa que puede ser

incluida en las fórmulas que se desarrollan en las matemáticas financieras. Ejemplos:

2% mensual, 4% bimestral, 6% trimestral, 18% semestral y 30% anual.

4.3 TASA DE INTERES NOMINAL

Es una tasa de interés de referencia y se denomina como r, por ser de referencia no

mide el valor real de dinero, por lo tanto, no puede ser incluido en las fórmulas de las

matemáticas financieras. Es una tasa de interés que necesita de tres elementos

básicos: La tasa, el periodo de referencia y el periodo de composición. El periodo de

referencia mientras no se diga lo contrario, siempre será el año, y se dice que está

implícito y por tanto, no es necesario señalarlo. El periodo de composición puede recibir

el nombre de: periodo de capitalización, periodo de liquidación o periodo de conversión.

El interés nominal, también puede ser anticipado, pero en este caso el período de

aplicación se señala de manera anticipada.

Como ejemplos de interés nominales vencidos se pueden señalar: 4% bimestral

compuesto mensualmente, 18% semestral capitalizable trimestralmente, 28% anual

liquidable cuatrimestralmente, 32% convertible mensualmente.

Se pueden mencionar como ejemplos de interés nominal anticipado los siguientes: 4%

bimestral compuesto mensualmente anticipado, 18% semestral capitalizable

trimestralmente anticipado, 28% anual liquidable cuatrimestralmente anticipado, 32%

convertible mensualmente anticipado. En los ejemplos anteriores el período de

aplicación de define o se señala de manera anticipada.

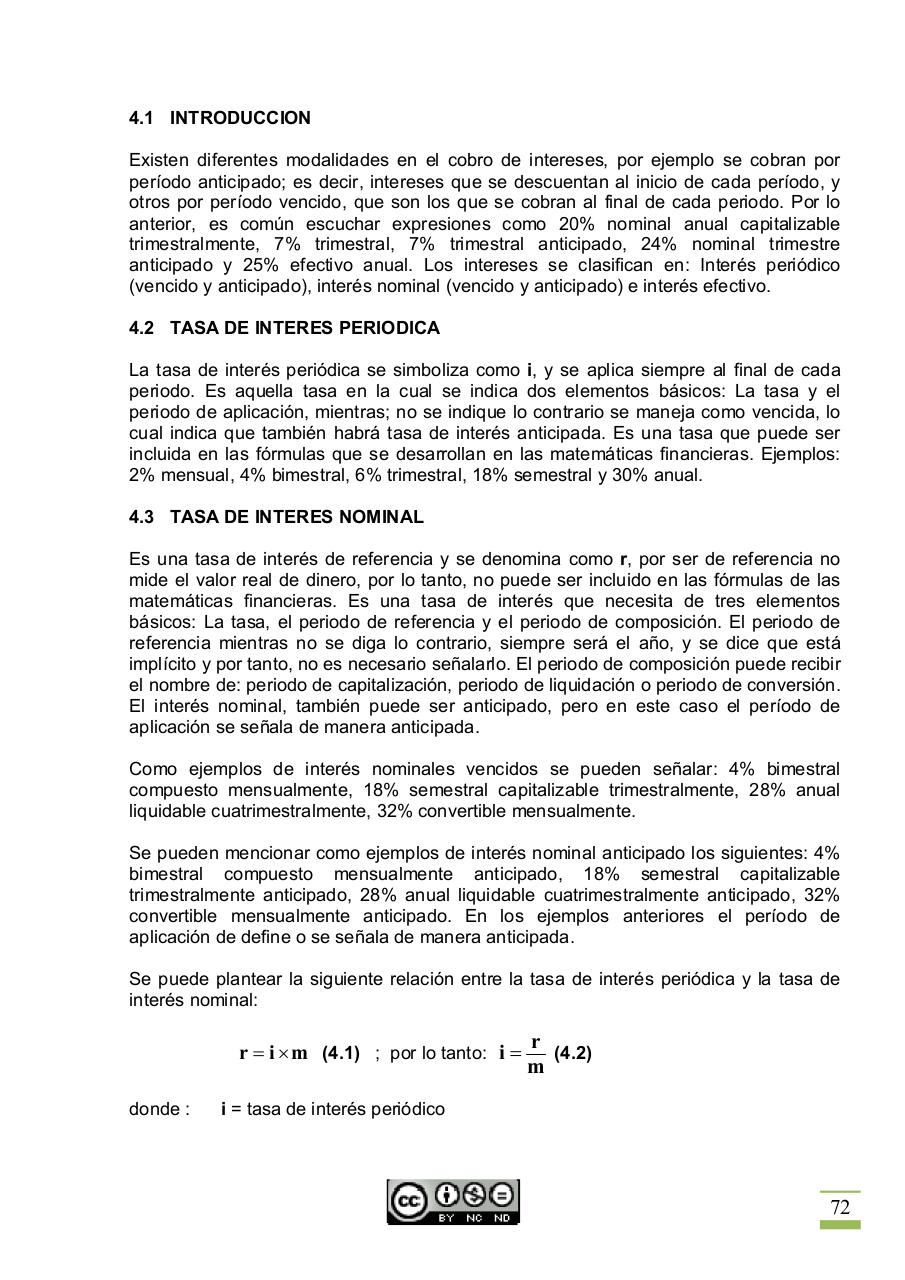

Se puede plantear la siguiente relación entre la tasa de interés periódica y la tasa de

interés nominal:

r = i ´ m (4.1) ; por lo tanto: i =

donde :

r

(4.2)

m

i = tasa de interés periódico

72