GUIAPORTUGUES 2012.pdf

Vista previa de texto

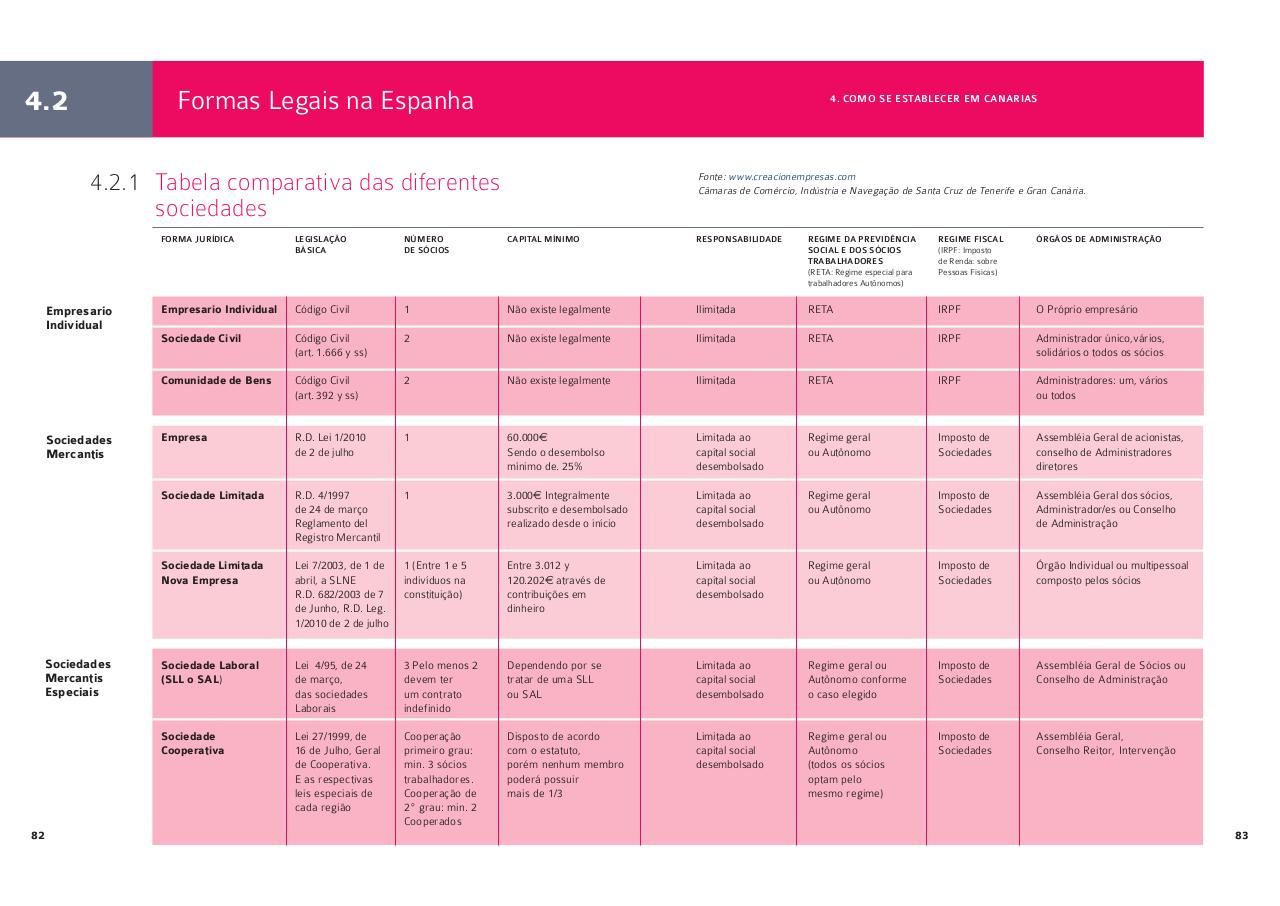

Formas Legais na Espanha

4.2

4. COMO SE ESTABLECER EM CANARIAS

Fonte: www.creacionempresas.com

Câmaras de Comércio, Indústria e Navegação de Santa Cruz de Tenerife e Gran Canária.

4.2.1 Tabela comparativa das diferentes

sociedades

Empresario

Individual

Sociedades

Mercantis

Sociedades

Mercantis

Especiais

82

FORMA JURÍDICA

LEGISLAÇÂO

BÁSICA

NÚMERO

DE SÓCIOS

CAPITAL MÍNIMO

RESPONSABILIDADE

REGIME DA PREVIDÊNCIA

SOCIAL E DOS SÓCIOS

TRABALHADORES

(RETA: Regime especial para

trabalhadores Autônomos)

REGIME FISCAL

(IRPF: Imposto

de Renda: sobre

Pessoas Físicas)

ÓRGÂOS DE ADMINISTRAÇÃO

Empresario Individual

Código Civil

1

Não existe legalmente

Ilimitada

RETA

IRPF

O Próprio empresário

Sociedade Civil

Código Civil

(art. 1.666 y ss)

2

Não existe legalmente

Ilimitada

RETA

IRPF

Administrador único,vários,

solidários o todos os sócios

Comunidade de Bens

Código Civil

(art. 392 y ss)

2

Não existe legalmente

Ilimitada

RETA

IRPF

Administradores: um, vários

ou todos

Empresa

R.D. Lei 1/2010

de 2 de julho

1

60.000€

Sendo o desembolso

mínimo de. 25%

Limitada ao

capital social

desembolsado

Regime geral

ou Autônomo

Imposto de

Sociedades

Assembléia Geral de acionistas,

conselho de Administradores

diretores

Sociedade Limitada

R.D. 4/1997

de 24 de março

Reglamento del

Registro Mercantil

1

3.000€ Integralmente

subscrito e desembolsado

realizado desde o início

Limitada ao

capital social

desembolsado

Regime geral

ou Autônomo

Imposto de

Sociedades

Assembléia Geral dos sócios,

Administrador/es ou Conselho

de Administração

Sociedade Limitada

Nova Empresa

Lei 7/2003, de 1 de

abril, a SLNE

R.D. 682/2003 de 7

de Junho, R.D. Leg.

1/2010 de 2 de julho

1 (Entre 1 e 5

indivíduos na

constituição)

Entre 3.012 y

120.202€ através de

contribuições em

dinheiro

Limitada ao

capital social

desembolsado

Regime geral

ou Autônomo

Imposto de

Sociedades

Órgão Individual ou multipessoal

composto pelos sócios

Sociedade Laboral

(SLL o SAL)

Lei 4/95, de 24

de março,

das sociedades

Laborais

3 Pelo menos 2

devem ter

um contrato

indefinido

Dependendo por se

tratar de uma SLL

ou SAL

Limitada ao

capital social

desembolsado

Regime geral ou

Autônomo conforme

o caso elegido

Imposto de

Sociedades

Assembléia Geral de Sócios ou

Conselho de Administração

Sociedade

Cooperativa

Lei 27/1999, de

16 de Julho, Geral

de Cooperativa.

E as respectivas

leis especiais de

cada região

Cooperação

primeiro grau:

min. 3 sócios

trabalhadores.

Cooperação de

2º grau: min. 2

Cooperados

Disposto de acordo

com o estatuto,

porém nenhum membro

poderá possuir

mais de 1/3

Limitada ao

capital social

desembolsado

Regime geral ou

Autônomo

(todos os sócios

optam pelo

mesmo regime)

Imposto de

Sociedades

Assembléia Geral,

Conselho Reitor, Intervenção

83