GUIAPORTUGUES 2012.pdf

Vista previa de texto

3.2

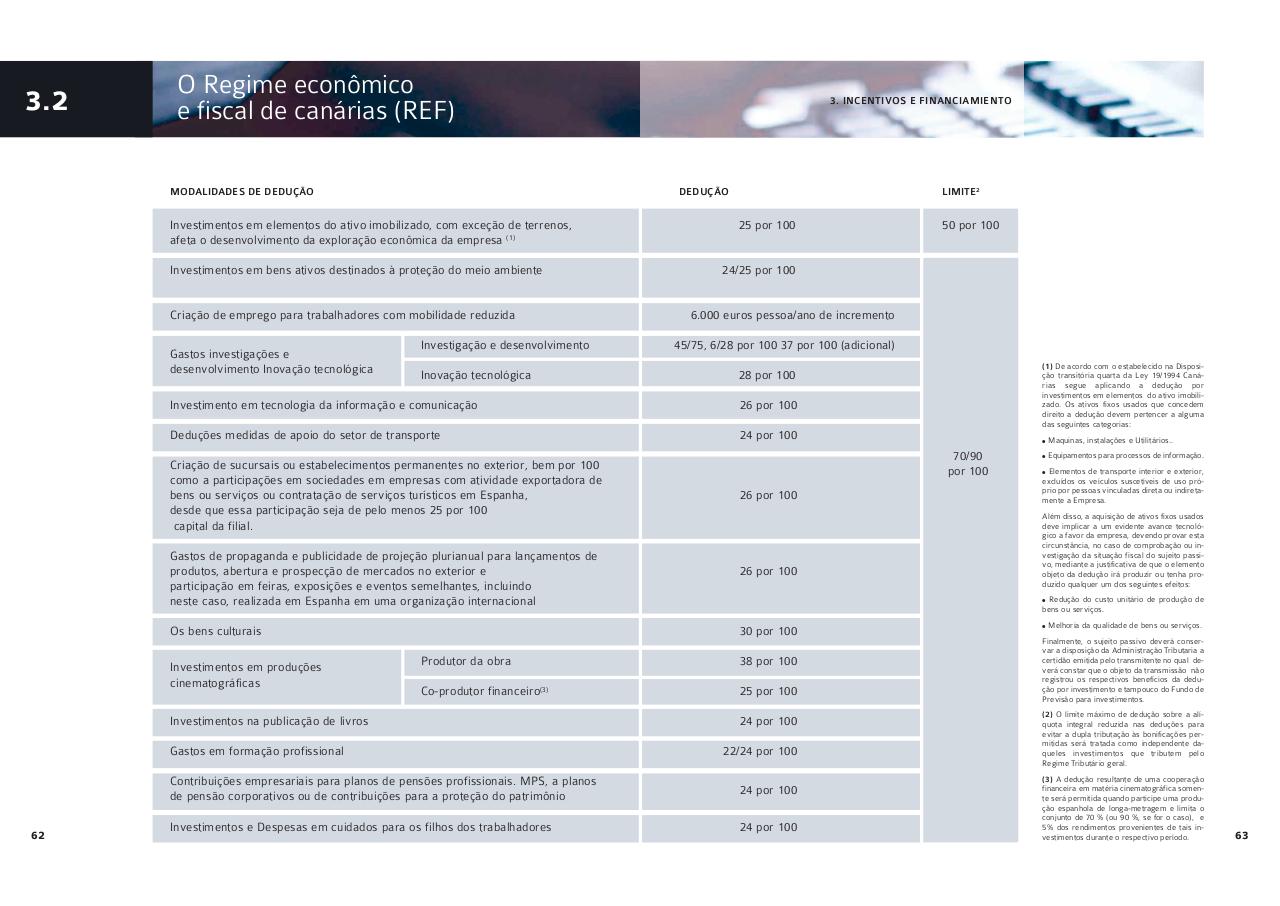

O Regime econômico

e fiscal de canárias (REF)

MODALIDADES DE DEDUÇÃO

Investimentos em bens ativos destinados à proteção do meio ambiente

Criação de emprego para trabalhadores com mobilidade reduzida

Investigação e desenvolvimento

Inovação tecnológica

25 por 100

6.000 euros pessoa/ano de incremento

45/75, 6/28 por 100 37 por 100 (adicional)

Deduções medidas de apoio do setor de transporte

24 por 100

Os bens culturais

Investimentos em produções

cinematográficas

70/90

por 100

26 por 100

26 por 100

Maquinas, instalações e Utilitários..

●

Equipamentos para processos de informação.

● Elementos de transporte interior e exterior,

excluídos os veículos suscetíveis de uso próprio por pessoas vinculadas direta ou indiretamente a Empresa.

Além disso, a aquisição de ativos fixos usados

deve implicar a um evidente avance tecnológico a favor da empresa, devendo provar esta

circunstância, no caso de comprobação ou investigação da situação fiscal do sujeito passivo, mediante a justificativa de que o elemento

objeto da dedução irá produzir ou tenha produzido qualquer um dos seguintes efeitos:

Redução do custo unitário de produção de

bens ou serviços.

Produtor da obra

38 por 100

Co-produtor financeiro(3)

25 por 100

Gastos em formação profissional

●

●

30 por 100

Investimentos na publicação de livros

(1) De acordo com o estabelecido na Disposição transitória quarta da Ley 19/1994 Canárias segue aplicando a dedução por

investimentos em elementos do ativo imobilizado. Os ativos fixos usados que concedem

direito a dedução devem pertencer a alguma

das seguintes categorias:

28 por 100

26 por 100

Gastos de propaganda e publicidade de projeção plurianual para lançamentos de

produtos, abertura e prospecção de mercados no exterior e

participação em feiras, exposições e eventos semelhantes, incluindo

neste caso, realizada em Espanha em uma organização internacional

50 por 100

24/25 por 100

Investimento em tecnologia da informação e comunicação

Criação de sucursais ou estabelecimentos permanentes no exterior, bem por 100

como a participações em sociedades em empresas com atividade exportadora de

bens ou serviços ou contratação de serviços turísticos em Espanha,

desde que essa participação seja de pelo menos 25 por 100

capital da filial.

62

LIMITE2

DEDUÇÃO

Investimentos em elementos do ativo imobilizado, com exceção de terrenos,

afeta o desenvolvimento da exploração econômica da empresa (1)

Gastos investigações e

desenvolvimento Inovação tecnológica

3. INCENTIVOS E FINANCIAMIENTO

24 por 100

22/24 por 100

Contribuições empresariais para planos de pensões profissionais. MPS, a planos

de pensão corporativos ou de contribuições para a proteção do patrimônio

24 por 100

Investimentos e Despesas em cuidados para os filhos dos trabalhadores

24 por 100

●

Melhoria da qualidade de bens ou serviços.

Finalmente, o sujeito passivo deverá conservar a disposição da Administração Tributaria a

certidão emitida pelo transmitente no qual deverá constar que o objeto da transmissão não

registrou os respectivos benefícios da dedução por investimento e tampouco do Fundo de

Previsão para investimentos.

(2) O limite máximo de dedução sobre a alíquota integral reduzida nas deduções para

evitar a dupla tributação às bonificações permitidas será tratada como independente daqueles investimentos que tributem pelo

Regime Tributário geral.

(3) A dedução resultante de uma cooperação

financeira em matéria cinematográfica somente será permitida quando participe uma produção espanhola de longa-metragem e limita o

conjunto de 70 % (ou 90 %, se for o caso), e

5% dos rendimentos provenientes de tais investimentos durante o respectivo período.

63