complemento del estudio tecnico .pdf

Nombre del archivo original: complemento del estudio tecnico.pdf

Título: MetodologÃa para la elaboración de proyectos

Autor: Lic.Inf. Alejandro ramos

Este documento en formato PDF 1.5 fue generado por Microsoft® Office Word 2007, y fue enviado en caja-pdf.es el 01/04/2012 a las 15:09, desde la dirección IP 189.169.x.x.

La página de descarga de documentos ha sido vista 7208 veces.

Tamaño del archivo: 1.2 MB (7 páginas).

Privacidad: archivo público

Vista previa del documento

Metodología para la elaboración de proyectos

Complemento del estudio economico

Lic.Inf. Alejandro ramos

Los costos fijos: son aquellos independientes del volumen de producción. Aún si

la empresa no está obteniendo producto hay ciertos gastos que se generan como

por ejemplo el pago de rentas (edificios, teléfonos), el pago de la nómina de

empleados permanentes, los seguros y el mantenimiento entre otros.

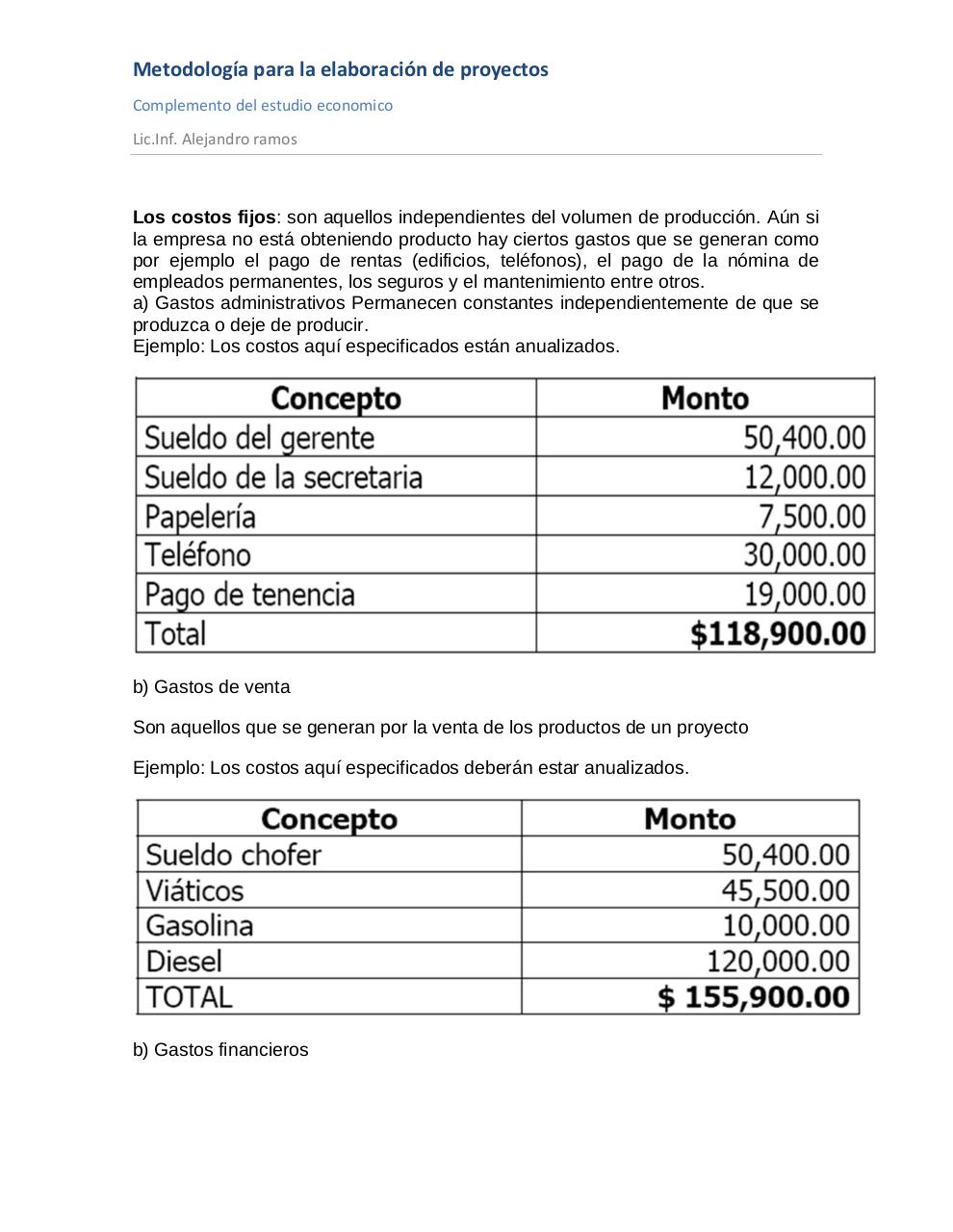

a) Gastos administrativos Permanecen constantes independientemente de que se

produzca o deje de producir.

Ejemplo: Los costos aquí especificados están anualizados.

b) Gastos de venta

Son aquellos que se generan por la venta de los productos de un proyecto

Ejemplo: Los costos aquí especificados deberán estar anualizados.

b) Gastos financieros

Metodología para la elaboración de proyectos

Complemento del estudio economico

Lic.Inf. Alejandro ramos

Son los pagos de “intereses” por el uso del dinero obtenido a crédito a corto o

largo Plazo por los responsables del proyecto.

Para el caso de los Proyectos Productivos COBAEV, las fuentes de financiamiento

Proporcionarán los recursos a fondo perdido, sin embargo, exponemos un ejemplo

para El caso en que se solicite un crédito.

Ejemplo.-Tomando como referencia el monto total de la memoria de cálculo, que

Asciende a los $ 2,269,250.00, se solicita el crédito a tres instituciones crediticias

(FIRA,

FONAES y BANCOMER), pagadero a 5 años.

El gasto financiero del financiamiento de FIRA por $ 907,700.00 para amortizarse

en un plazo de 5 años es:

El gasto financiero del financiamiento de FONAES es de cero pesos, ya que su

aportación es a fondo perdido. El gasto financiero del financiamiento de

BANCOMER por $ 567,312.00 para amortizar en un plazo de 5 años a una tasa de

interés del 18% anual es:

Metodología para la elaboración de proyectos

Complemento del estudio economico

Lic.Inf. Alejandro ramos

d) Gastos varios

Es un remanente (un guardadito) de dinero para gastos imprevistos que se tengan

que Realizar, como compra de algo que no se halla considerado.

e) Depreciación Es el costo por el uso de un activo fijo, ya sea maquinaria o

equipo, el cual será utilizado En una actividad productiva. Este se calcula en base a

la Ley de impuestos sobre la renta. La depreciación de los activos fijos de la

memoria de cálculo es de $ 252,175.00

Metodología para la elaboración de proyectos

Complemento del estudio economico

Lic.Inf. Alejandro ramos

f) Costos de amortización de activos Se tiene que amortizar “pagar” los activos

fijos intangibles por ejemplo. elaboración del proyecto, capacitación, contratos de

agua, luz, teléfono, etc. estudios administrativos, estudios preoperativos.

La amortización de los Activos Diferidos por un monto de $24,000.00 será a 5

años y comprende el pago del acta de constitución de la sociedad por $ 10,000.00

y el pago de elaboración del proyecto por $ 14,000.00 por lo tanto quedará como

sigue:

Presupuesto de capital de trabajo:

Es el capital necesario para comprar insumos, servicios, materia prima y pagar la

mano de obra necesaria durante la producción y comercialización del producto.

Metodología para la elaboración de proyectos

Complemento del estudio economico

Lic.Inf. Alejandro ramos

Este se caracteriza porque se recupera cuando se vende el producto y por lo tanto

se tendrá disponible para utilizarse en el ciclo de producción siguiente, por

ejemplo. El capital de trabajo para un mes será de $405,692.00

El gasto financiero para el capital de trabajo del financiamiento de BANCOMER

para amortizar en un plazo de 5 años a una tasa de interés del 18.5% anual es:

3. UTILIDAD BRUTA.

Es la diferencia entre los ingresos y los costos de operación del proyecto y

corresponde a la riqueza generada por el proyecto y con la cual deberá recuperar

las inversiones realizadas para obtener el valor agregado.

4. PAGOS DE IMPUESTOS.

Suele calcularse a partir de la utilidad de operación, una utilidad gravable cuyo

propósito es calcular el monto de los impuestos a pagar. Esta carga impositiva

depende del giro de la empresa y de su figura jurídica que habrán de ser

consideradas para cada caso específico.

Para el caso de los proyectos COBAEV, no generaran impuestos ya que se

integraran como comités o cooperativas.

5. UTILIDAD NETA.

Esta utilidad es la que queda disponible para el uso de nuevas inversiones o

reinversiones en el mismo proyecto.

Metodología para la elaboración de proyectos

Complemento del estudio economico

Lic.Inf. Alejandro ramos

Tomando como referencia el ejemplo anterior se presentan los Estados de

Resultados

proyectados a cinco años:

6. PUNTO DE EQUILIBRIO.

El punto de equilibrio o punto crítico es el nivel de producción donde las ventas

son iguales a los costos y gastos. Requiere clasificar los costos y gastos del estado

de pérdidas y ganancias en fijos y variables, los primeros están en función del

tiempo y lo segundo en función de las ventas.

Entre sus desventajas, se debe tener presente que no es una técnica para

determinar rentabilidad ya que para su cálculo no se considera la inversión inicial,

en ocasiones su cálculo es muy fácil y sirve para determinar el nivel mínimo de

producción en el cual la empresa no sufre pérdidas ni obtiene beneficios o

utilidades. Mientras los costos fijos sean menores, se alcanzará más rápido el

punto de equilibrio.

Gráfica del punto de equilibrio.

El Punto de Equilibrio puede ilustrarse con la ayuda de la gráfica siguiente y

corresponde al punto de cruce de la línea de ingreso total con la de costo total:

Metodología para la elaboración de proyectos

Complemento del estudio economico

Lic.Inf. Alejandro ramos

Existen diferentes formas de medir el punto de equilibrio por ejemplo, calcular los

ingresos mínimos (en pesos) que debe tener la empresa para cubrir sus costos

fijos y variables, se aplica la siguiente formula.

Ingreso en el punto de equilibrio

Descargar el documento (PDF)

complemento del estudio tecnico.pdf (PDF, 1.2 MB)

Documentos relacionados

Palabras claves relacionadas

metodologia

costos

gastos

proyecto

complemento

estudio

proyectos

ramos

elaboracion

ejemplo

equilibrio

fijos

alejandro

economico

punto