Bases para la Gestión del Sistema Presupuestal Territorial 2010.pdf

Vista previa de texto

Bases para la Gestión del Sistema Presupuestal Local 2010

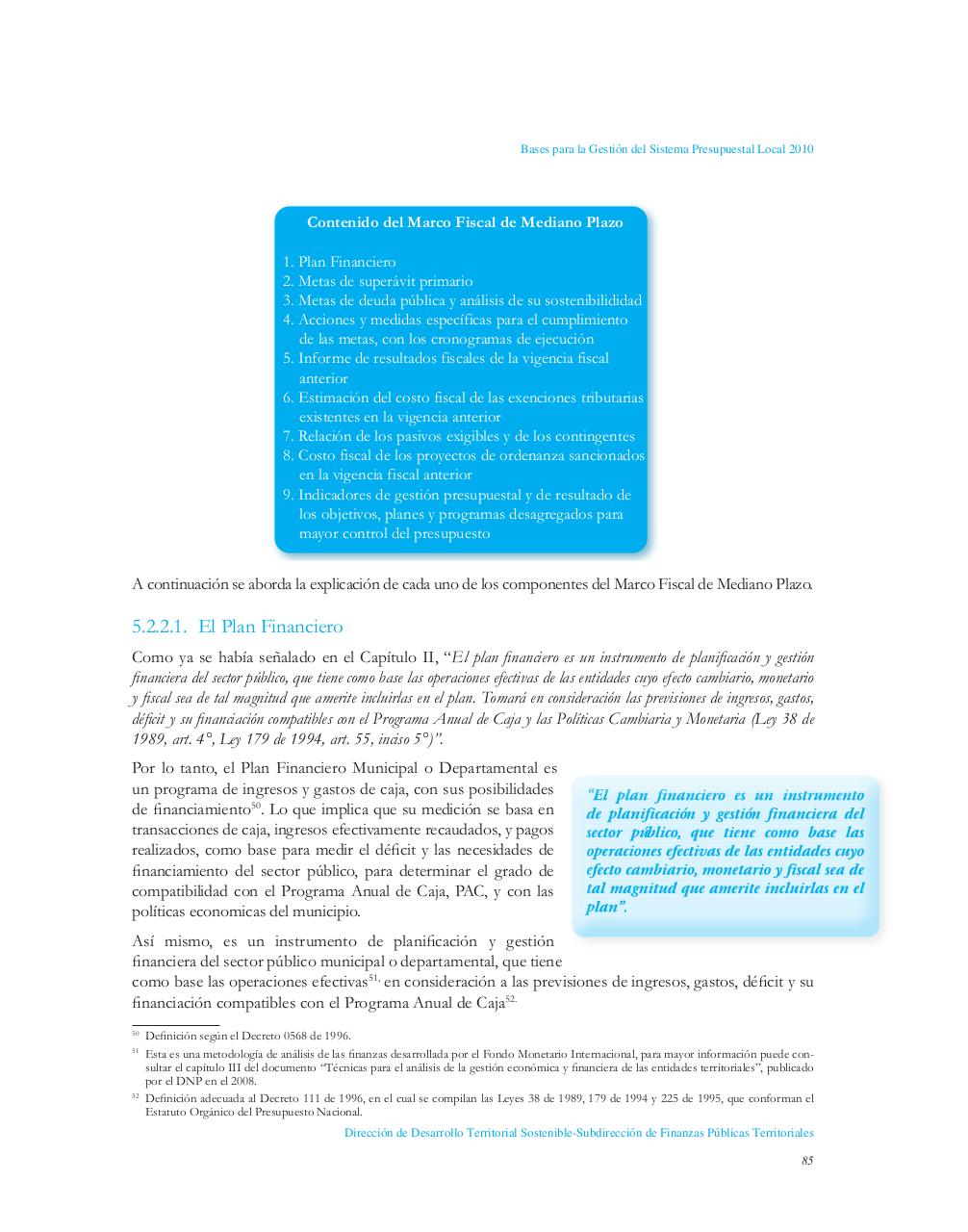

Contenido del Marco Fiscal de Mediano Plazo

1. Plan Financiero

2. Metas de superávit primario

3. Metas de deuda pública y análisis de su sostenibilididad

4. Acciones y medidas específicas para el cumplimiento

de las metas, con los cronogramas de ejecución

5. Informe de resultados fiscales de la vigencia fiscal

anterior

6. Estimación del costo fiscal de las exenciones tributarias

existentes en la vigencia anterior

7. Relación de los pasivos exigibles y de los contingentes

8. Costo fiscal de los proyectos de ordenanza sancionados

en la vigencia fiscal anterior

9. Indicadores de gestión presupuestal y de resultado de

los objetivos, planes y programas desagregados para

mayor control del presupuesto

A continuación se aborda la explicación de cada uno de los componentes del Marco Fiscal de Mediano Plazo.

5.2.2.1. El Plan Financiero

Como ya se había señalado en el Capítulo II, “El plan financiero es un instrumento de planificación y gestión

financiera del sector público, que tiene como base las operaciones efectivas de las entidades cuyo efecto cambiario, monetario

y fiscal sea de tal magnitud que amerite incluirlas en el plan. Tomará en consideración las previsiones de ingresos, gastos,

déficit y su financiación compatibles con el Programa Anual de Caja y las Políticas Cambiaria y Monetaria (Ley 38 de

1989, art. 4°, Ley 179 de 1994, art. 55, inciso 5°)”.

Por lo tanto, el Plan Financiero Municipal o Departamental es

un programa de ingresos y gastos de caja, con sus posibilidades

de financiamiento50. Lo que implica que su medición se basa en

transacciones de caja, ingresos efectivamente recaudados, y pagos

realizados, como base para medir el déficit y las necesidades de

financiamiento del sector público, para determinar el grado de

compatibilidad con el Programa Anual de Caja, PAC, y con las

políticas economicas del municipio.

“El plan financiero es un instrumento

de planificación y gestión financiera del

sector público, que tiene como base las

operaciones efectivas de las entidades cuyo

efecto cambiario, monetario y fiscal sea de

tal magnitud que amerite incluirlas en el

plan”.

Así mismo, es un instrumento de planificación y gestión

financiera del sector público municipal o departamental, que tiene

como base las operaciones efectivas51, en consideración a las previsiones de ingresos, gastos, déficit y su

financiación compatibles con el Programa Anual de Caja52.

50

51

52

Definición según el Decreto 0568 de 1996.

Esta es una metodología de análisis de las finanzas desarrollada por el Fondo Monetario Internacional, para mayor información puede consultar el capítulo III del documento “Técnicas para el análisis de la gestión económica y financiera de las entidades territoriales”, publicado

por el DNP en el 2008.

Definición adecuada al Decreto 111 de 1996, en el cual se compilan las Leyes 38 de 1989, 179 de 1994 y 225 de 1995, que conforman el

Estatuto Orgánico del Presupuesto Nacional.

Dirección de Desarrollo Territorial Sostenible-Subdirección de Finanzas Públicas Territoriales

85