Bases para la Gestión del Sistema Presupuestal Territorial 2010.pdf

Vista previa de texto

Bases para la Gestión del Sistema Presupuestal Local 2010

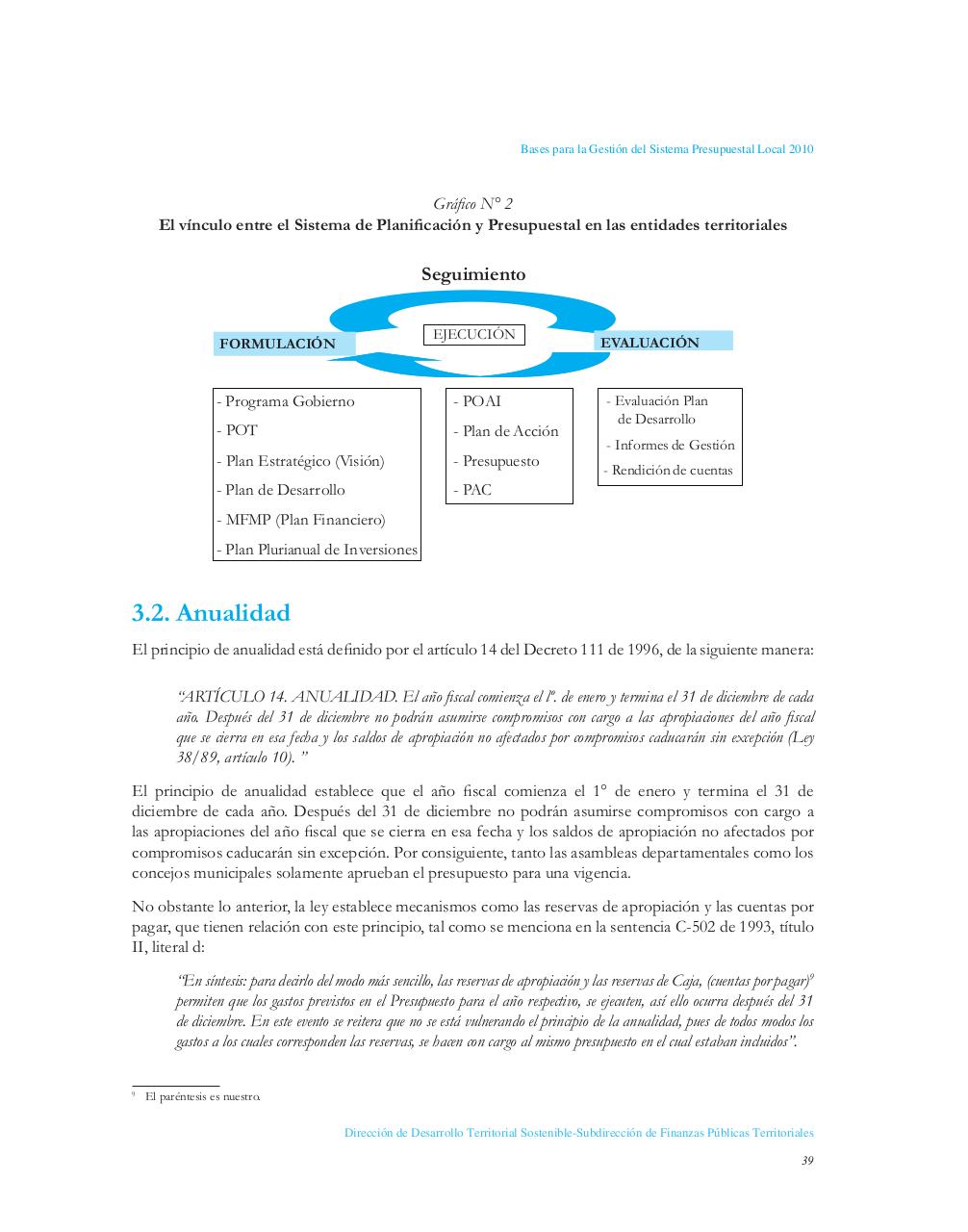

Gráfico N° 2

El vínculo entre el Sistema de Planificación y Presupuestal en las entidades territoriales

Seguimiento

EJECUCIÓN

FORMULACIÓN

- Programa Gobierno

- POAI

- POT

- Plan de Acción

- Plan Estratégico (Visión)

- Presupuesto

- Plan de Desarrollo

- PAC

EVALUACIÓN

- Evaluación Plan

de Desarrollo

- Informes de Gestión

- Rendición de cuentas

- MFMP (Plan Financiero)

- Plan Plurianual de Inversiones

3.2. Anualidad

El principio de anualidad está definido por el artículo 14 del Decreto 111 de 1996, de la siguiente manera:

“ARTÍCULO 14. ANUALIDAD. El año fiscal comienza el lº. de enero y termina el 31 de diciembre de cada

año. Después del 31 de diciembre no podrán asumirse compromisos con cargo a las apropiaciones del año fiscal

que se cierra en esa fecha y los saldos de apropiación no afectados por compromisos caducarán sin excepción (Ley

38/89, artículo 10). ”

El principio de anualidad establece que el año fiscal comienza el 1° de enero y termina el 31 de

diciembre de cada año. Después del 31 de diciembre no podrán asumirse compromisos con cargo a

las apropiaciones del año fiscal que se cierra en esa fecha y los saldos de apropiación no afectados por

compromisos caducarán sin excepción. Por consiguiente, tanto las asambleas departamentales como los

concejos municipales solamente aprueban el presupuesto para una vigencia.

No obstante lo anterior, la ley establece mecanismos como las reservas de apropiación y las cuentas por

pagar, que tienen relación con este principio, tal como se menciona en la sentencia C-502 de 1993, título

II, literal d:

“En síntesis: para decirlo del modo más sencillo, las reservas de apropiación y las reservas de Caja, (cuentas por pagar)9

permiten que los gastos previstos en el Presupuesto para el año respectivo, se ejecuten, así ello ocurra después del 31

de diciembre. En este evento se reitera que no se está vulnerando el principio de la anualidad, pues de todos modos los

gastos a los cuales corresponden las reservas, se hacen con cargo al mismo presupuesto en el cual estaban incluidos”.

9

El paréntesis es nuestro.

Dirección de Desarrollo Territorial Sostenible-Subdirección de Finanzas Públicas Territoriales

39