RMF2020 1A.pdf

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Tercera Sección)

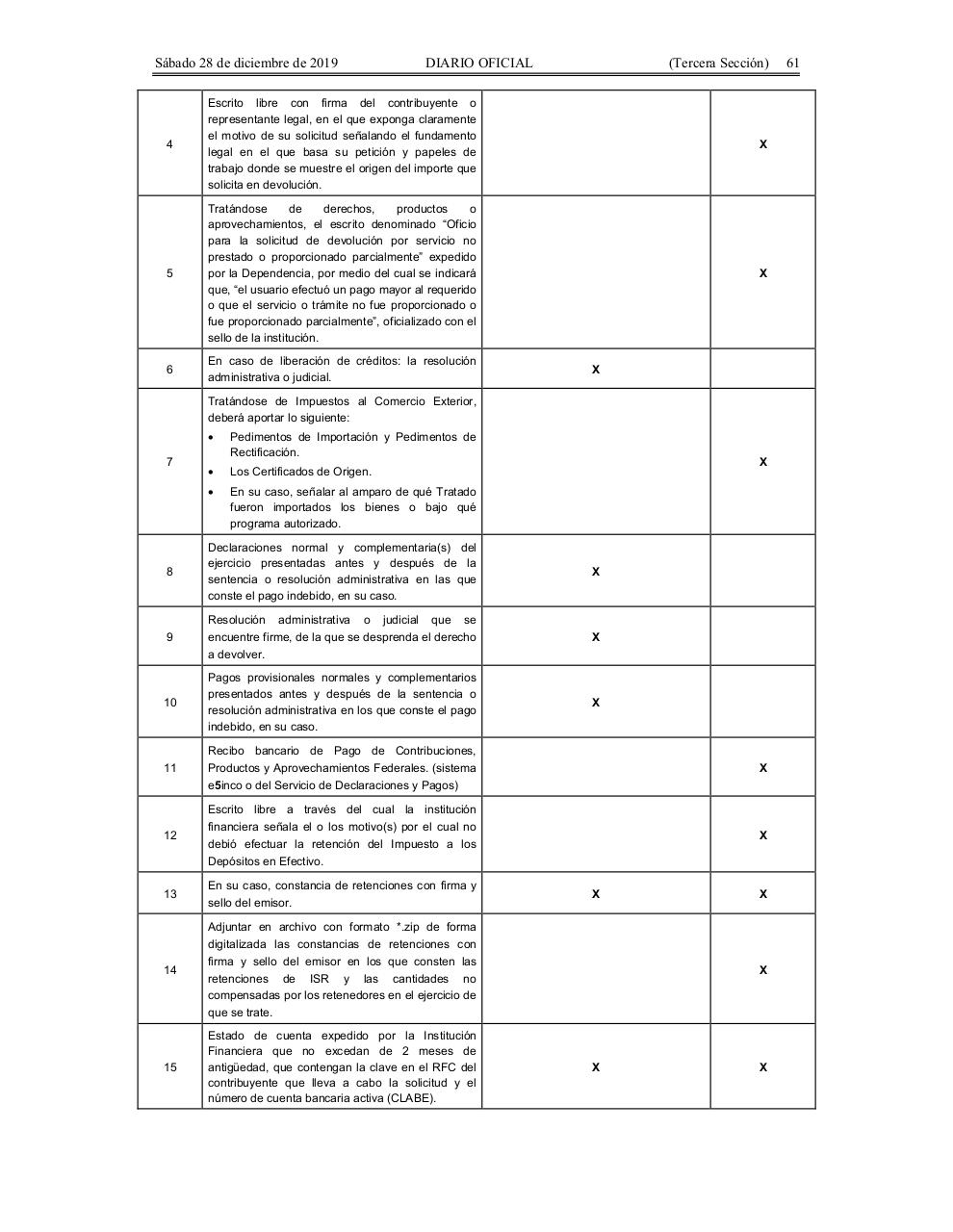

4

Escrito libre con firma del contribuyente o

representante legal, en el que exponga claramente

el motivo de su solicitud señalando el fundamento

legal en el que basa su petición y papeles de

trabajo donde se muestre el origen del importe que

solicita en devolución.

X

5

Tratándose

de

derechos,

productos

o

aprovechamientos, el escrito denominado “Oficio

para la solicitud de devolución por servicio no

prestado o proporcionado parcialmente” expedido

por la Dependencia, por medio del cual se indicará

que, “el usuario efectuó un pago mayor al requerido

o que el servicio o trámite no fue proporcionado o

fue proporcionado parcialmente”, oficializado con el

sello de la institución.

X

6

En caso de liberación de créditos: la resolución

administrativa o judicial.

X

Tratándose de Impuestos al Comercio Exterior,

deberá aportar lo siguiente:

7

•

Pedimentos de Importación y Pedimentos de

Rectificación.

•

Los Certificados de Origen.

•

En su caso, señalar al amparo de qué Tratado

fueron importados los bienes o bajo qué

programa autorizado.

X

8

Declaraciones normal y complementaria(s) del

ejercicio presentadas antes y después de la

sentencia o resolución administrativa en las que

conste el pago indebido, en su caso.

X

9

Resolución administrativa o judicial que se

encuentre firme, de la que se desprenda el derecho

a devolver.

X

10

Pagos provisionales normales y complementarios

presentados antes y después de la sentencia o

resolución administrativa en los que conste el pago

indebido, en su caso.

X

11

Recibo bancario de Pago de Contribuciones,

Productos y Aprovechamientos Federales. (sistema

e5inco o del Servicio de Declaraciones y Pagos)

X

12

Escrito libre a través del cual la institución

financiera señala el o los motivo(s) por el cual no

debió efectuar la retención del Impuesto a los

Depósitos en Efectivo.

X

13

En su caso, constancia de retenciones con firma y

sello del emisor.

14

Adjuntar en archivo con formato *.zip de forma

digitalizada las constancias de retenciones con

firma y sello del emisor en los que consten las

retenciones de ISR y las cantidades no

compensadas por los retenedores en el ejercicio de

que se trate.

15

Estado de cuenta expedido por la Institución

Financiera que no excedan de 2 meses de

antigüedad, que contengan la clave en el RFC del

contribuyente que lleva a cabo la solicitud y el

número de cuenta bancaria activa (CLABE).

X

X

X

X

X

61