RMF2020 1A.pdf

Vista previa de texto

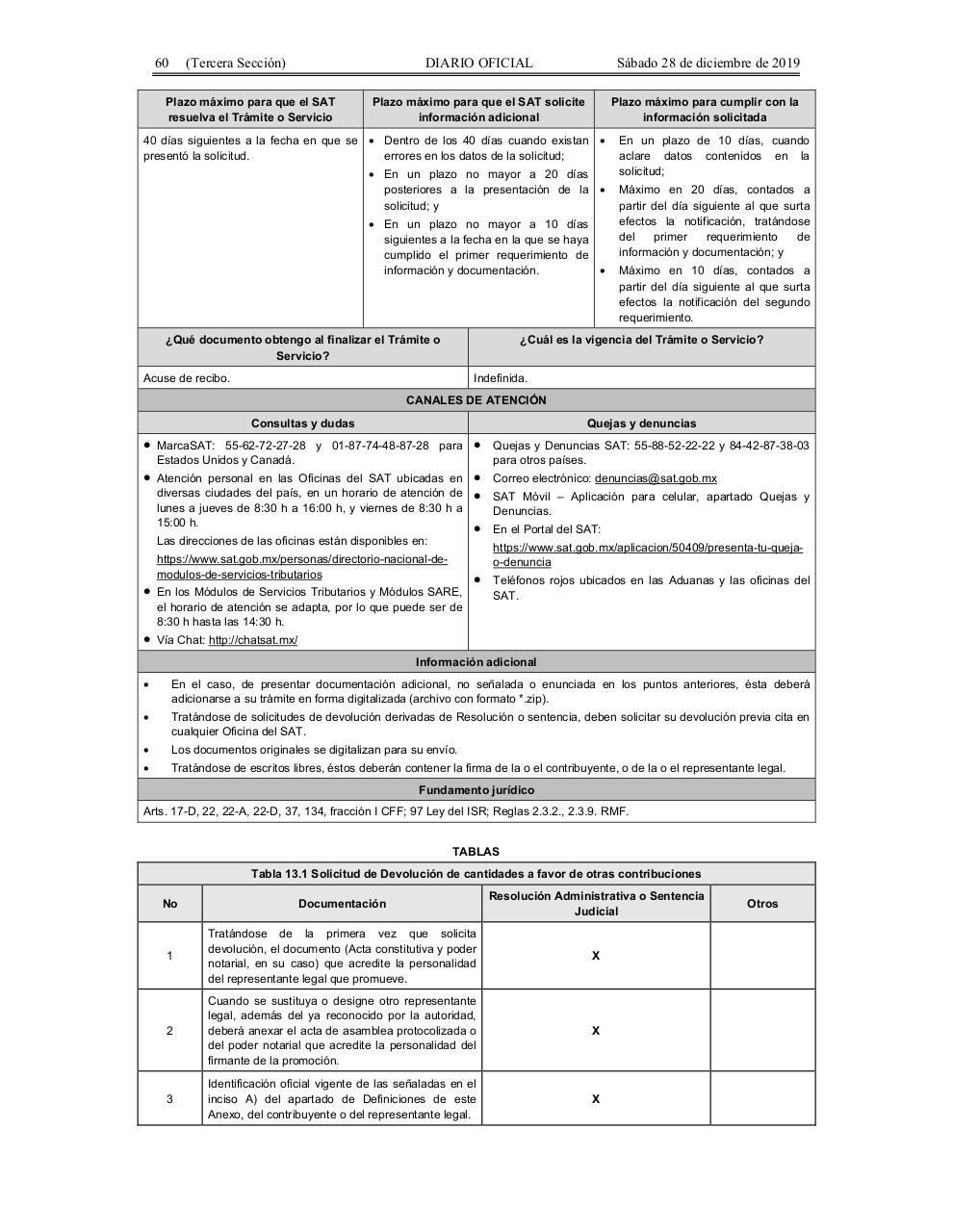

60

(Tercera Sección)

DIARIO OFICIAL

Plazo máximo para que el SAT

resuelva el Trámite o Servicio

Sábado 28 de diciembre de 2019

Plazo máximo para que el SAT solicite

información adicional

Plazo máximo para cumplir con la

información solicitada

40 días siguientes a la fecha en que se • Dentro de los 40 días cuando existan •

presentó la solicitud.

errores en los datos de la solicitud;

• En un plazo no mayor a 20 días

posteriores a la presentación de la •

solicitud; y

• En un plazo no mayor a 10 días

siguientes a la fecha en la que se haya

cumplido el primer requerimiento de

•

información y documentación.

¿Qué documento obtengo al finalizar el Trámite o

Servicio?

En un plazo de 10 días, cuando

aclare datos contenidos en la

solicitud;

Máximo en 20 días, contados a

partir del día siguiente al que surta

efectos la notificación, tratándose

del

primer

requerimiento

de

información y documentación; y

Máximo en 10 días, contados a

partir del día siguiente al que surta

efectos la notificación del segundo

requerimiento.

¿Cuál es la vigencia del Trámite o Servicio?

Acuse de recibo.

Indefinida.

CANALES DE ATENCIÓN

Consultas y dudas

Quejas y denuncias

•

MarcaSAT: 55-62-72-27-28 y 01-87-74-48-87-28 para

Estados Unidos y Canadá.

•

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-38-03

para otros países.

•

Atención personal en las Oficinas del SAT ubicadas en

diversas ciudades del país, en un horario de atención de

lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a

15:00 h.

•

•

Correo electrónico: denuncias@sat.gob.mx

•

En el Portal del SAT:

Las direcciones de las oficinas están disponibles en:

SAT Móvil – Aplicación para celular, apartado Quejas y

Denuncias.

https://www.sat.gob.mx/aplicacion/50409/presenta-tu-quejao-denuncia

https://www.sat.gob.mx/personas/directorio-nacional-demodulos-de-servicios-tributarios

•

En los Módulos de Servicios Tributarios y Módulos SARE,

el horario de atención se adapta, por lo que puede ser de

8:30 h hasta las 14:30 h.

•

Vía Chat: http://chatsat.mx/

•

Teléfonos rojos ubicados en las Aduanas y las oficinas del

SAT.

Información adicional

•

En el caso, de presentar documentación adicional, no señalada o enunciada en los puntos anteriores, ésta deberá

adicionarse a su trámite en forma digitalizada (archivo con formato *.zip).

•

Tratándose de solicitudes de devolución derivadas de Resolución o sentencia, deben solicitar su devolución previa cita en

cualquier Oficina del SAT.

•

Los documentos originales se digitalizan para su envío.

•

Tratándose de escritos libres, éstos deberán contener la firma de la o el contribuyente, o de la o el representante legal.

Fundamento jurídico

Arts. 17-D, 22, 22-A, 22-D, 37, 134, fracción I CFF; 97 Ley del ISR; Reglas 2.3.2., 2.3.9. RMF.

TABLAS

Tabla 13.1 Solicitud de Devolución de cantidades a favor de otras contribuciones

No

Documentación

Resolución Administrativa o Sentencia

Judicial

1

Tratándose de la primera vez que solicita

devolución, el documento (Acta constitutiva y poder

notarial, en su caso) que acredite la personalidad

del representante legal que promueve.

X

2

Cuando se sustituya o designe otro representante

legal, además del ya reconocido por la autoridad,

deberá anexar el acta de asamblea protocolizada o

del poder notarial que acredite la personalidad del

firmante de la promoción.

X

3

Identificación oficial vigente de las señaladas en el

inciso A) del apartado de Definiciones de este

Anexo, del contribuyente o del representante legal.

X

Otros