RMF2020 1A.pdf

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Tercera Sección)

57

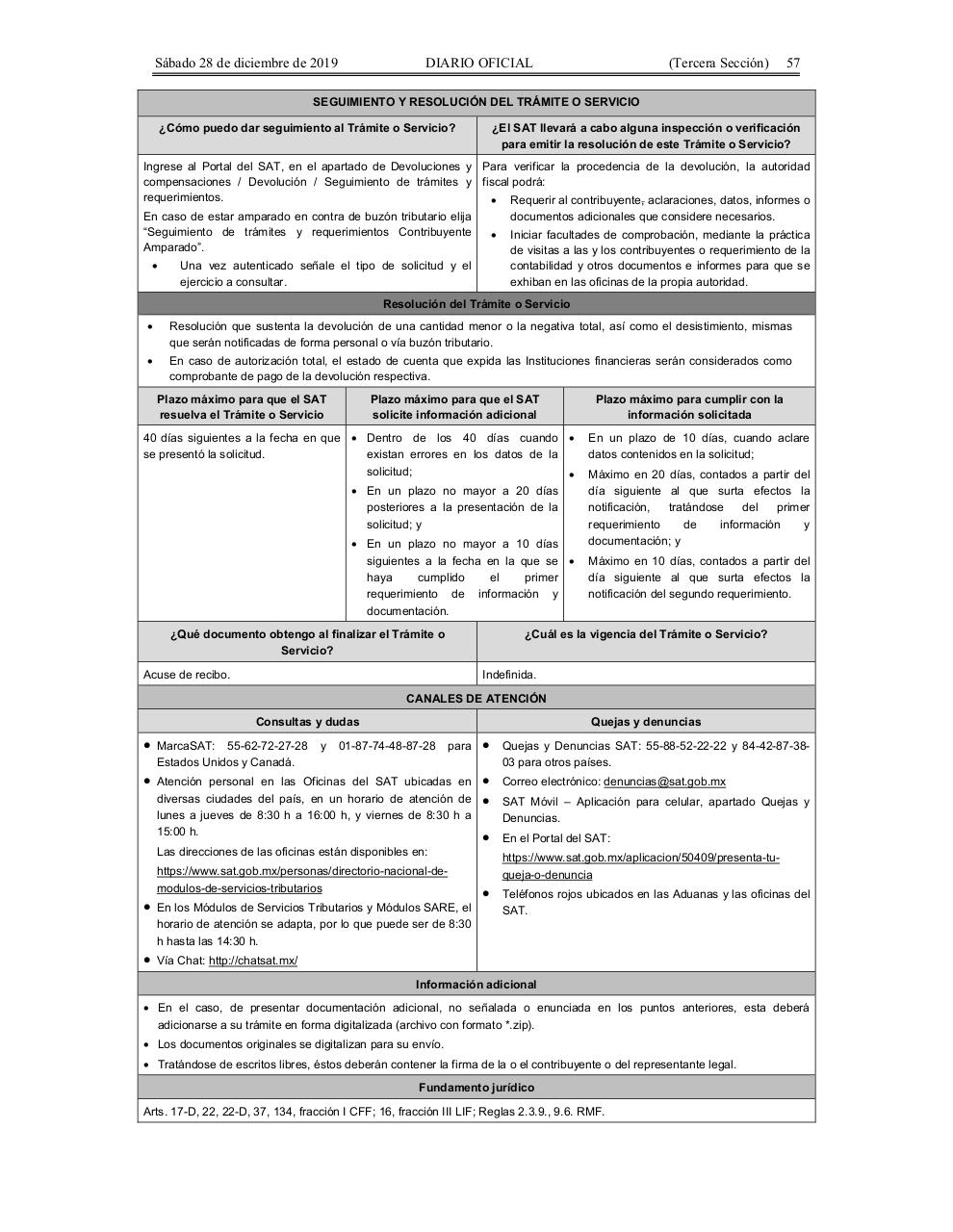

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO

¿Cómo puedo dar seguimiento al Trámite o Servicio?

¿El SAT llevará a cabo alguna inspección o verificación

para emitir la resolución de este Trámite o Servicio?

Ingrese al Portal del SAT, en el apartado de Devoluciones y Para verificar la procedencia de la devolución, la autoridad

compensaciones / Devolución / Seguimiento de trámites y fiscal podrá:

requerimientos.

• Requerir al contribuyente, aclaraciones, datos, informes o

En caso de estar amparado en contra de buzón tributario elija

documentos adicionales que considere necesarios.

“Seguimiento de trámites y requerimientos Contribuyente

• Iniciar facultades de comprobación, mediante la práctica

Amparado”.

de visitas a las y los contribuyentes o requerimiento de la

•

Una vez autenticado señale el tipo de solicitud y el

ejercicio a consultar.

contabilidad y otros documentos e informes para que se

exhiban en las oficinas de la propia autoridad.

Resolución del Trámite o Servicio

•

Resolución que sustenta la devolución de una cantidad menor o la negativa total, así como el desistimiento, mismas

que serán notificadas de forma personal o vía buzón tributario.

•

En caso de autorización total, el estado de cuenta que expida las Instituciones financieras serán considerados como

comprobante de pago de la devolución respectiva.

Plazo máximo para que el SAT

resuelva el Trámite o Servicio

Plazo máximo para que el SAT

solicite información adicional

40 días siguientes a la fecha en que • Dentro de los 40 días cuando •

se presentó la solicitud.

existan errores en los datos de la

solicitud;

•

• En un plazo no mayor a 20 días

posteriores a la presentación de la

solicitud; y

• En un plazo no mayor a 10 días

siguientes a la fecha en la que se •

haya

cumplido

el

primer

requerimiento de información y

documentación.

¿Qué documento obtengo al finalizar el Trámite o

Servicio?

Plazo máximo para cumplir con la

información solicitada

En un plazo de 10 días, cuando aclare

datos contenidos en la solicitud;

Máximo en 20 días, contados a partir del

día siguiente al que surta efectos la

notificación,

tratándose

del

primer

requerimiento

de

información

y

documentación; y

Máximo en 10 días, contados a partir del

día siguiente al que surta efectos la

notificación del segundo requerimiento.

¿Cuál es la vigencia del Trámite o Servicio?

Acuse de recibo.

Indefinida.

CANALES DE ATENCIÓN

Consultas y dudas

Quejas y denuncias

•

MarcaSAT: 55-62-72-27-28

Estados Unidos y Canadá.

para

•

Quejas y Denuncias SAT: 55-88-52-22-22 y 84-42-87-3803 para otros países.

•

Atención personal en las Oficinas del SAT ubicadas en

diversas ciudades del país, en un horario de atención de

lunes a jueves de 8:30 h a 16:00 h, y viernes de 8:30 h a

15:00 h.

•

•

Correo electrónico: denuncias@sat.gob.mx

•

En el Portal del SAT:

y

01-87-74-48-87-28

Las direcciones de las oficinas están disponibles en:

https://www.sat.gob.mx/personas/directorio-nacional-demodulos-de-servicios-tributarios

•

En los Módulos de Servicios Tributarios y Módulos SARE, el

horario de atención se adapta, por lo que puede ser de 8:30

h hasta las 14:30 h.

•

Vía Chat: http://chatsat.mx/

SAT Móvil – Aplicación para celular, apartado Quejas y

Denuncias.

https://www.sat.gob.mx/aplicacion/50409/presenta-tuqueja-o-denuncia

•

Teléfonos rojos ubicados en las Aduanas y las oficinas del

SAT.

Información adicional

• En el caso, de presentar documentación adicional, no señalada o enunciada en los puntos anteriores, esta deberá

adicionarse a su trámite en forma digitalizada (archivo con formato *.zip).

• Los documentos originales se digitalizan para su envío.

• Tratándose de escritos libres, éstos deberán contener la firma de la o el contribuyente o del representante legal.

Fundamento jurídico

Arts. 17-D, 22, 22-D, 37, 134, fracción I CFF; 16, fracción III LIF; Reglas 2.3.9., 9.6. RMF.