RMF2020 1A.pdf

Vista previa de texto

Sábado 28 de diciembre de 2019

DIARIO OFICIAL

(Tercera Sección)

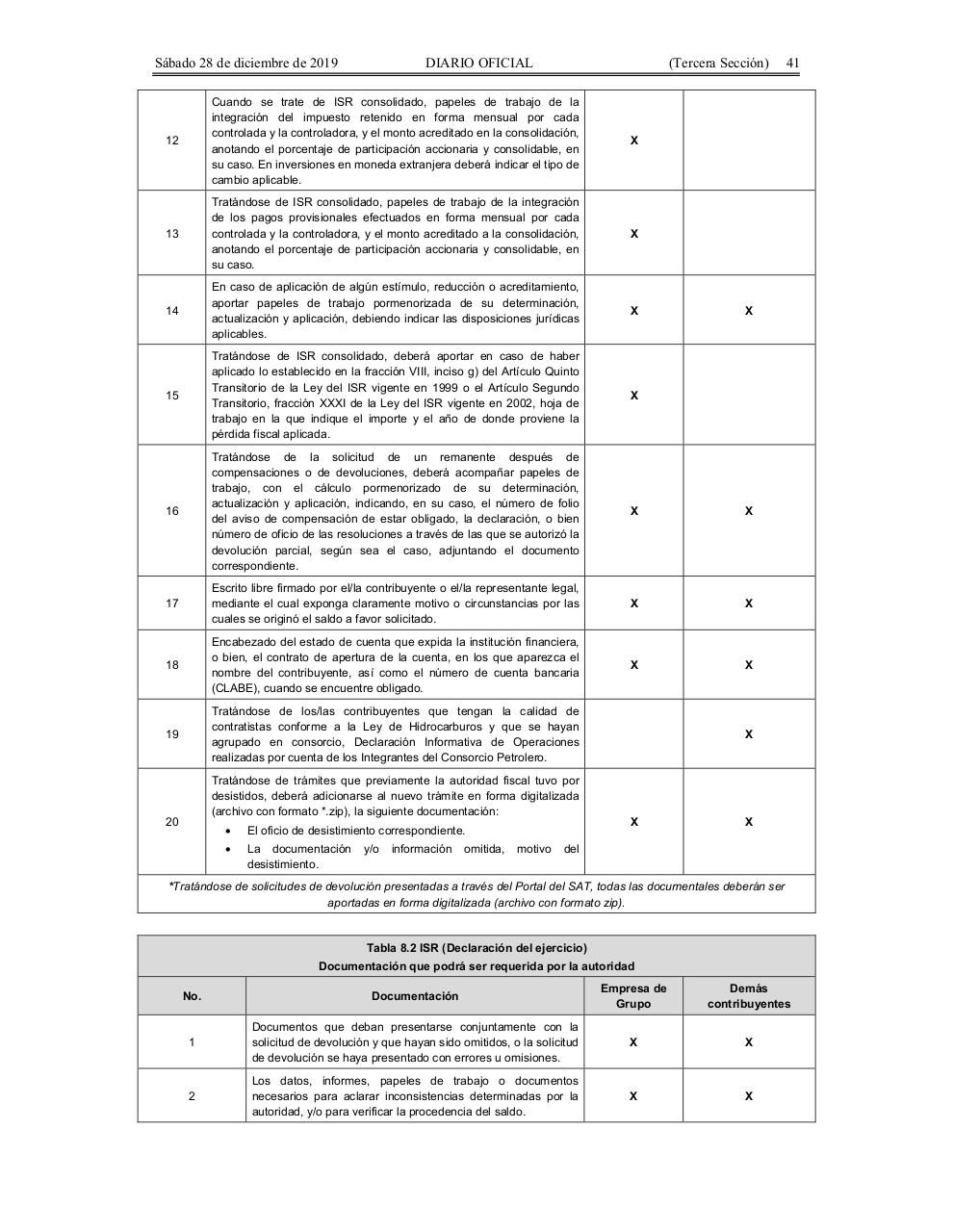

12

Cuando se trate de ISR consolidado, papeles de trabajo de la

integración del impuesto retenido en forma mensual por cada

controlada y la controladora, y el monto acreditado en la consolidación,

anotando el porcentaje de participación accionaria y consolidable, en

su caso. En inversiones en moneda extranjera deberá indicar el tipo de

cambio aplicable.

X

13

Tratándose de ISR consolidado, papeles de trabajo de la integración

de los pagos provisionales efectuados en forma mensual por cada

controlada y la controladora, y el monto acreditado a la consolidación,

anotando el porcentaje de participación accionaria y consolidable, en

su caso.

X

14

En caso de aplicación de algún estímulo, reducción o acreditamiento,

aportar papeles de trabajo pormenorizada de su determinación,

actualización y aplicación, debiendo indicar las disposiciones jurídicas

aplicables.

X

15

Tratándose de ISR consolidado, deberá aportar en caso de haber

aplicado lo establecido en la fracción VIII, inciso g) del Artículo Quinto

Transitorio de la Ley del ISR vigente en 1999 o el Artículo Segundo

Transitorio, fracción XXXI de la Ley del ISR vigente en 2002, hoja de

trabajo en la que indique el importe y el año de donde proviene la

pérdida fiscal aplicada.

X

16

Tratándose de la solicitud de un remanente después de

compensaciones o de devoluciones, deberá acompañar papeles de

trabajo, con el cálculo pormenorizado de su determinación,

actualización y aplicación, indicando, en su caso, el número de folio

del aviso de compensación de estar obligado, la declaración, o bien

número de oficio de las resoluciones a través de las que se autorizó la

devolución parcial, según sea el caso, adjuntando el documento

correspondiente.

X

X

17

Escrito libre firmado por el/la contribuyente o el/la representante legal,

mediante el cual exponga claramente motivo o circunstancias por las

cuales se originó el saldo a favor solicitado.

X

X

18

Encabezado del estado de cuenta que expida la institución financiera,

o bien, el contrato de apertura de la cuenta, en los que aparezca el

nombre del contribuyente, así como el número de cuenta bancaria

(CLABE), cuando se encuentre obligado.

X

X

19

Tratándose de los/las contribuyentes que tengan la calidad de

contratistas conforme a la Ley de Hidrocarburos y que se hayan

agrupado en consorcio, Declaración Informativa de Operaciones

realizadas por cuenta de los Integrantes del Consorcio Petrolero.

Tratándose de trámites que previamente la autoridad fiscal tuvo por

desistidos, deberá adicionarse al nuevo trámite en forma digitalizada

(archivo con formato *.zip), la siguiente documentación:

20

•

El oficio de desistimiento correspondiente.

•

La documentación

desistimiento.

y/o

información

omitida,

motivo

41

X

X

X

X

del

*Tratándose de solicitudes de devolución presentadas a través del Portal del SAT, todas las documentales deberán ser

aportadas en forma digitalizada (archivo con formato zip).

Tabla 8.2 ISR (Declaración del ejercicio)

Documentación que podrá ser requerida por la autoridad

No.

Documentación

Empresa de

Grupo

Demás

contribuyentes

1

Documentos que deban presentarse conjuntamente con la

solicitud de devolución y que hayan sido omitidos, o la solicitud

de devolución se haya presentado con errores u omisiones.

X

X

2

Los datos, informes, papeles de trabajo o documentos

necesarios para aclarar inconsistencias determinadas por la

autoridad, y/o para verificar la procedencia del saldo.

X

X