RMF2020 1A.pdf

Vista previa de texto

34

(Tercera Sección)

DIARIO OFICIAL

Sábado 28 de diciembre de 2019

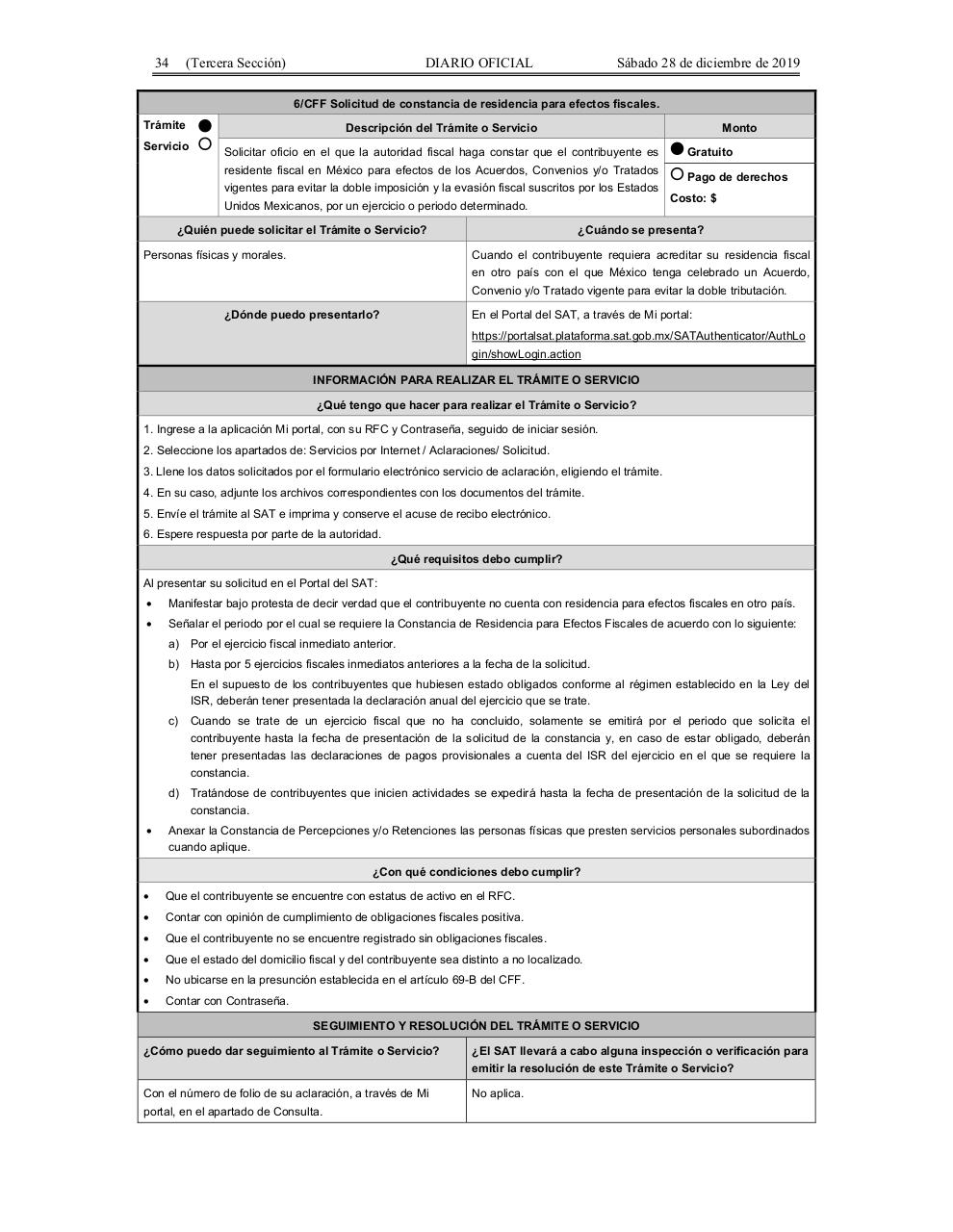

6/CFF Solicitud de constancia de residencia para efectos fiscales.

Trámite

Servicio

Descripción del Trámite o Servicio

Monto

Solicitar oficio en el que la autoridad fiscal haga constar que el contribuyente es

residente fiscal en México para efectos de los Acuerdos, Convenios y/o Tratados

vigentes para evitar la doble imposición y la evasión fiscal suscritos por los Estados

Unidos Mexicanos, por un ejercicio o periodo determinado.

¿Quién puede solicitar el Trámite o Servicio?

Personas físicas y morales.

Gratuito

Pago de derechos

Costo: $

¿Cuándo se presenta?

Cuando el contribuyente requiera acreditar su residencia fiscal

en otro país con el que México tenga celebrado un Acuerdo,

Convenio y/o Tratado vigente para evitar la doble tributación.

¿Dónde puedo presentarlo?

En el Portal del SAT, a través de Mi portal:

https://portalsat.plataforma.sat.gob.mx/SATAuthenticator/AuthLo

gin/showLogin.action

INFORMACIÓN PARA REALIZAR EL TRÁMITE O SERVICIO

¿Qué tengo que hacer para realizar el Trámite o Servicio?

1. Ingrese a la aplicación Mi portal, con su RFC y Contraseña, seguido de iniciar sesión.

2. Seleccione los apartados de: Servicios por Internet / Aclaraciones/ Solicitud.

3. Llene los datos solicitados por el formulario electrónico servicio de aclaración, eligiendo el trámite.

4. En su caso, adjunte los archivos correspondientes con los documentos del trámite.

5. Envíe el trámite al SAT e imprima y conserve el acuse de recibo electrónico.

6. Espere respuesta por parte de la autoridad.

¿Qué requisitos debo cumplir?

Al presentar su solicitud en el Portal del SAT:

•

Manifestar bajo protesta de decir verdad que el contribuyente no cuenta con residencia para efectos fiscales en otro país.

•

Señalar el periodo por el cual se requiere la Constancia de Residencia para Efectos Fiscales de acuerdo con lo siguiente:

a) Por el ejercicio fiscal inmediato anterior.

b) Hasta por 5 ejercicios fiscales inmediatos anteriores a la fecha de la solicitud.

En el supuesto de los contribuyentes que hubiesen estado obligados conforme al régimen establecido en la Ley del

ISR, deberán tener presentada la declaración anual del ejercicio que se trate.

c)

Cuando se trate de un ejercicio fiscal que no ha concluido, solamente se emitirá por el periodo que solicita el

contribuyente hasta la fecha de presentación de la solicitud de la constancia y, en caso de estar obligado, deberán

tener presentadas las declaraciones de pagos provisionales a cuenta del ISR del ejercicio en el que se requiere la

constancia.

d) Tratándose de contribuyentes que inicien actividades se expedirá hasta la fecha de presentación de la solicitud de la

constancia.

•

Anexar la Constancia de Percepciones y/o Retenciones las personas físicas que presten servicios personales subordinados

cuando aplique.

¿Con qué condiciones debo cumplir?

•

Que el contribuyente se encuentre con estatus de activo en el RFC.

•

Contar con opinión de cumplimiento de obligaciones fiscales positiva.

•

Que el contribuyente no se encuentre registrado sin obligaciones fiscales.

•

Que el estado del domicilio fiscal y del contribuyente sea distinto a no localizado.

•

No ubicarse en la presunción establecida en el artículo 69-B del CFF.

•

Contar con Contraseña.

SEGUIMIENTO Y RESOLUCIÓN DEL TRÁMITE O SERVICIO

¿Cómo puedo dar seguimiento al Trámite o Servicio?

¿El SAT llevará a cabo alguna inspección o verificación para

emitir la resolución de este Trámite o Servicio?

Con el número de folio de su aclaración, a través de Mi

portal, en el apartado de Consulta.

No aplica.