periodico oportunidades.pdf

Vista previa de texto

23

23

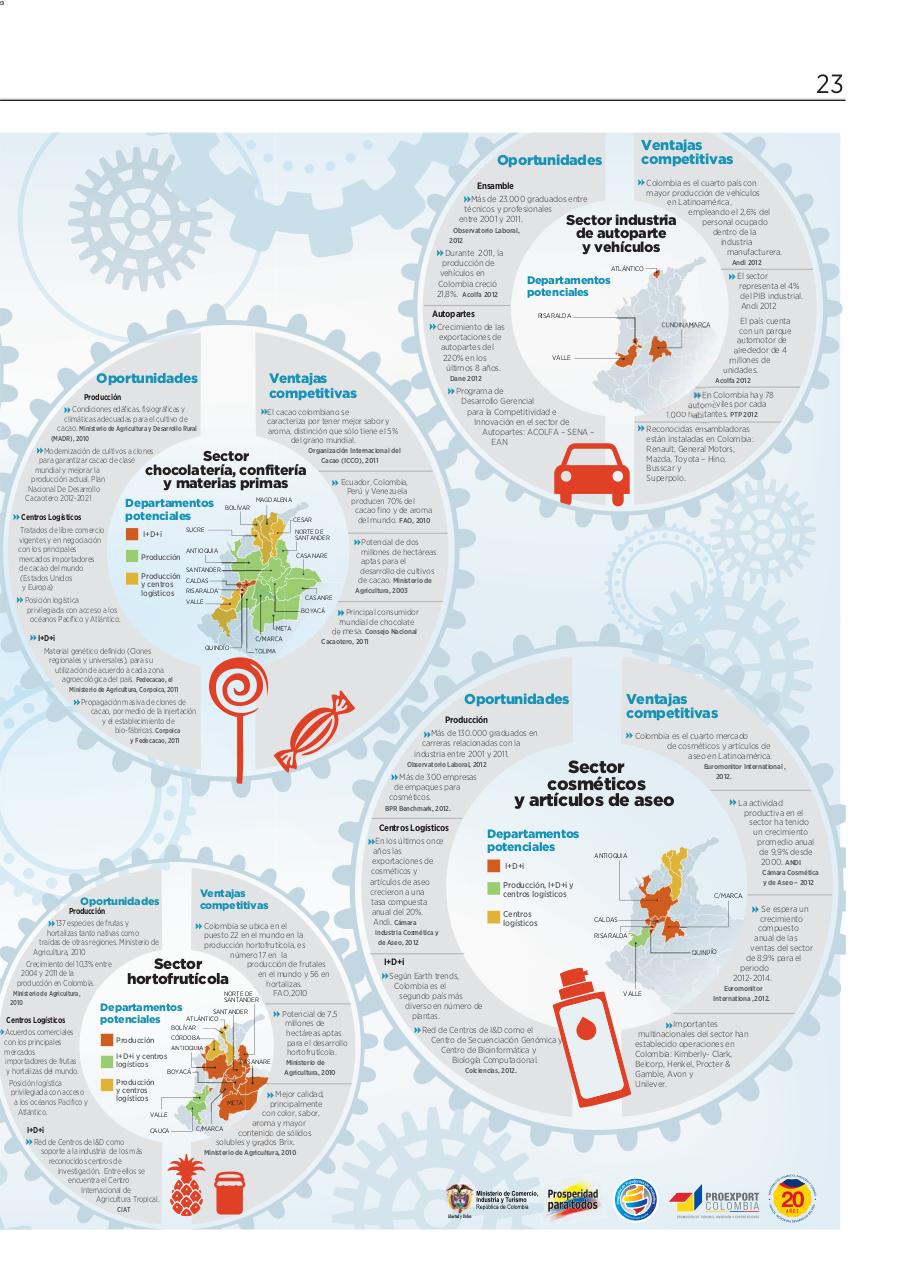

Ventajas

competitivas

Oportunidades

Colombia es el cuarto país con

mayor producción de vehículos

en Latinoamérica,

empleando el 2,6% del

personal ocupado

dentro de la

industria

manufacturera.

Ensamble

Más de 23.000 graduados entre

técnicos y profesionales

entre 2001 y 2011.

Sector industria

de autoparte

y vehículos

Observatorio Laboral,

2012

Durante 2011, la

producción de

vehículos en

Colombia creció

21,8%. Acolfa 2012

RISARALDA

Producción

Condiciones edáficas, fisiográficas y

climáticas adecuadas para el cultivo de

cacao. Ministerio de Agricultura y Desarrollo Rural

(MADR), 2010

Modernización de cultivos a clones

para garantizar cacao de clase

mundial y mejorar la

producción actual. Plan

Nacional De Desarrollo

Cacaotero 2012-2021

Sector

chocolatería, confitería

y materias primas

Departamentos

potenciales

Centros Logísticos

Tratados de libre comercio

vigentes y en negociación

con los principales

mercados importadores

de cacao del mundo

(Estados Unidos

y Europa)

CESAR

NORTE DE

SANTANDER

ANTIOQUIA

Producción

y centros

logísticos

Posición logística

privilegiada con acceso a los

océanos Pacífico y Atlántico.

CALDAS

Agricultura, 2003

RISARALDA

CASANRE

VALLE

BOYACÁ

META

I+D+i

C/MARCA

QUINDÍO

Principal consumidor

mundial de chocolate

de mesa. Consejo Nacional

Cacaotero, 2011

TOLIMA

Ministerio de Agricultura, Corpoica, 2011

Producción

Más de 130.000 graduados en

carreras relacionadas con la

industria entre 2001 y 2011.

y Fedecacao, 2011

Observatorio Laboral, 2012

Más de 300 empresas

de empaques para

cosméticos.

BPR Benchmark, 2012.

Centros Logísticos

Ventajas

competitivas

Producción

137 especies de frutas y

hortalizas tanto nativas como

traídas de otras regiones. Ministerio de

Agricultura, 2010

Crecimiento del 10,3% entre

2004 y 2011 de la

producción en Colombia.

Colombia se ubica en el

puesto 22 en el mundo en la

producción hortofrutícola, es

número 17 en la

producción de frutales

en el mundo y 56 en

hortalizas.

NORTE DE

FAO,2010

Sector

hortofrutícola

Ministerio de Agricultura,

2010

Centros Logísticos

Acuerdos comerciales

con los principales

mercados

importadores de frutas

y hortalizas del mundo.

Posición logística

privilegiada con acceso

a los océanos Pacifico y

Atlántico.

SANTANDER

Departamentos

potenciales

SANTANDER

ATLÁNTICO

BOLÍVAR

CÓRDOBA

Producción

I+D+i y centros

logísticos

CASANARE

BOYACÁ

Producción

y centros

logísticos

VALLE

I+D+i

CAUCA

Red de Centros de I&D como

soporte a la industria de los más

reconocidos centros de

investigación. Entre ellos se

encuentra el Centro

Internacional de

Agricultura Tropical.

CIAT

Ventajas

competitivas

Oportunidades

Propagación masiva de clones de

cacao, por medio de la injertación

y el establecimiento de

bio-fábricas. Corpoica

Oportunidades

Reconocidas ensambladoras

están instaladas en Colombia:

Renault, General Motors,

Mazda, Toyota – Hino,

Busscar y

Superpolo.

Potencial de dos

millones de hectáreas

aptas para el

desarrollo de cultivos

de cacao. Ministerio de

CASANARE

SANTANDER

Material genético definido (Clones

regionales y universales), para su

utilización de acuerdo a cada zona

agroecológica del país. Fedecacao, el

En Colombia hay 78

automóviles por cada

1.000 habitantes. PTP 2012

Ecuador, Colombia,

Perú y Venezuela

producen 70% del

cacao fino y de aroma

del mundo. FAO, 2010

MAGDALENA

Producción

Acolfa 2012

Programa de

Desarrollo Gerencial

para la Competitividad e

Innovación en el sector de

Autopartes: ACOLFA – SENA –

EAN

Organización Internacional del

Cacao (ICCO), 2011

BOLÍVAR

SUCRE

I+D+i

VALLE

Dane 2012

El cacao colombiano se

caracteriza por tener mejor sabor y

aroma, distinción que sólo tiene el 5%

del grano mundial.

El país cuenta

con un parque

automotor de

alrededor de 4

millones de

unidades.

CUNDINAMARCA

Crecimiento de las

exportaciones de

autopartes del

220% en los

últimos 8 años.

Ventajas

competitivas

El sector

representa el 4%

del PIB industrial.

Andi 2012

Departamentos

potenciales

Autopartes

Oportunidades

Andi 2012

ATLÁNTICO

Potencial de 7,5

millones de

hectáreas aptas

para el desarrollo

hortofrutícola.

Ministerio de

Agricultura, 2010

Mejor calidad,

principalmente

con color, sabor,

aroma y mayor

C/MARCA

contenido de sólidos

solubles y grados Brix.

META

Ministerio de Agricultura, 2010

Colombia es el cuarto mercado

de cosméticos y artículos de

aseo en Latinoamérica.

Sector

cosméticos

y artículos de aseo

Euromonitor International ,

2012.

La actividad

productiva en el

sector ha tenido

un crecimiento

promedio anual

de 9,9% desde

2000. ANDI

Departamentos

potenciales

En los últimos once

años las

exportaciones de

cosméticos y

artículos de aseo

crecieron a una

tasa compuesta

anual del 20%.

Andi. Cámara

ANTIOQUIA

I+D+i

Cámara Cosmética

y de Aseo – 2012

Producción, I+D+i y

centros logísticos

Centros

logísticos

industria Cosmética y

de Aseo, 2012

C/MARCA.

CALDAS

RISARALDA

QUINDÍO

I+D+i

Según Earth trends,

Colombia es el

segundo país más

diverso en número de

plantas.

Red de Centros de I&D como el

Centro de Secuenciación Genómica y

Centro de Bioinformática y

Biología Computacional.

Colciencias, 2012.

VALLE

Se espera un

crecimiento

compuesto

anual de las

ventas del sector

de 8,9% para el

periodo

2012-2014.

Euromonitor

Internationa ,2012.

Importantes

multinacionales del sector han

establecido operaciones en

Colombia: Kimberly- Clark,

Belcorp, Henkel, Procter &

Gamble, Avon y

Unilever.