Educación Financiera para jóvenes y adultos Cuaderno del Participante.pdf

Vista previa de texto

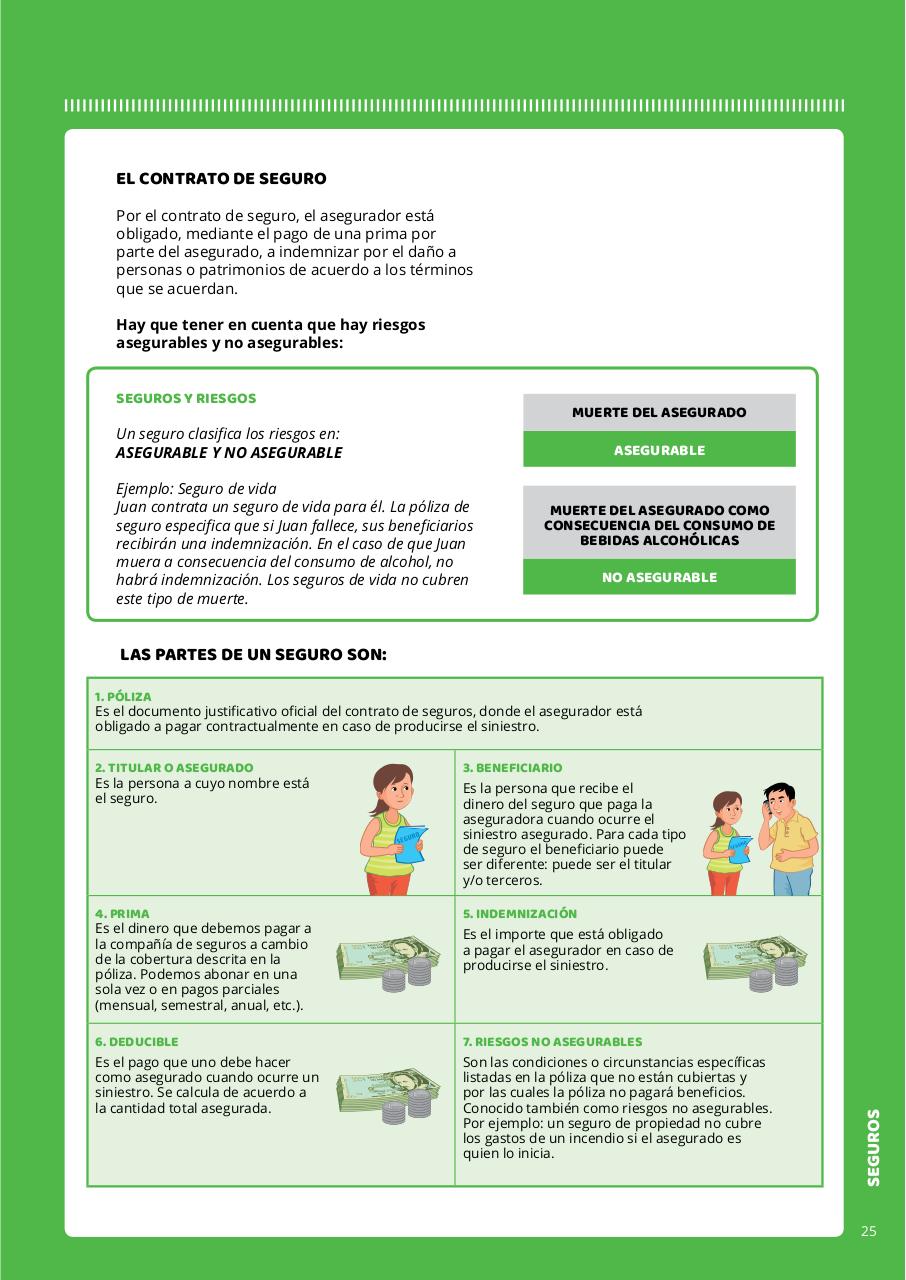

El contrato de seguro

Por el contrato de seguro, el asegurador está

obligado, mediante el pago de una prima por

parte del asegurado, a indemnizar por el daño a

personas o patrimonios de acuerdo a los términos

que se acuerdan.

Hay que tener en cuenta que hay riesgos

asegurables y no asegurables:

SEGUROS Y RIESGOS

Muerte del asegurado

Un seguro clasifica los riesgos en:

ASEGURABLE Y NO ASEGURABLE

ASEGURABLE

Ejemplo: Seguro de vida

Juan contrata un seguro de vida para él. La póliza de

seguro especifica que si Juan fallece, sus beneficiarios

recibirán una indemnización. En el caso de que Juan

muera a consecuencia del consumo de alcohol, no

habrá indemnización. Los seguros de vida no cubren

este tipo de muerte.

Muerte del asegurado COMO

CONSECUENCIA DEl CONSUMO DE

BEBIDAS ALCOHÓLICAS

NO ASEGURABLE

Las partes de un seguro son:

1. póliza

Es el documento justificativo oficial del contrato de seguros, donde el asegurador está

obligado a pagar contractualmente en caso de producirse el siniestro.

2. TITULAR O ASEGURADO

Es la persona a cuyo nombre está

el seguro.

3. Beneficiario

4. Prima

Es el dinero que debemos pagar a

la compañía de seguros a cambio

de la cobertura descrita en la

póliza. Podemos abonar en una

sola vez o en pagos parciales

(mensual, semestral, anual, etc.).

5. Indemnización

6. Deducible

7. Riesgos no asegurables

Es el importe que está obligado

a pagar el asegurador en caso de

producirse el siniestro.

Son las condiciones o circunstancias específicas

listadas en la póliza que no están cubiertas y

por las cuales la póliza no pagará beneficios.

Conocido también como riesgos no asegurables.

Por ejemplo: un seguro de propiedad no cubre

los gastos de un incendio si el asegurado es

quien lo inicia.

seguros

Es el pago que uno debe hacer

como asegurado cuando ocurre un

siniestro. Se calcula de acuerdo a

la cantidad total asegurada.

Es la persona que recibe el

dinero del seguro que paga la

aseguradora cuando ocurre el

siniestro asegurado. Para cada tipo

de seguro el beneficiario puede

ser diferente: puede ser el titular

y/o terceros.

25