universidad tecnologica de pereira promodel.pdf

Vista previa de texto

ESTUDIO DE COSTOS DE PRODUCCION MEDIANTE EL METODO TRADICIONAL Y EL METODO ABC EN LA

EMPRESA MUEBLES YOLY SIMULADO EN EL SOFTWARE PROMODEL

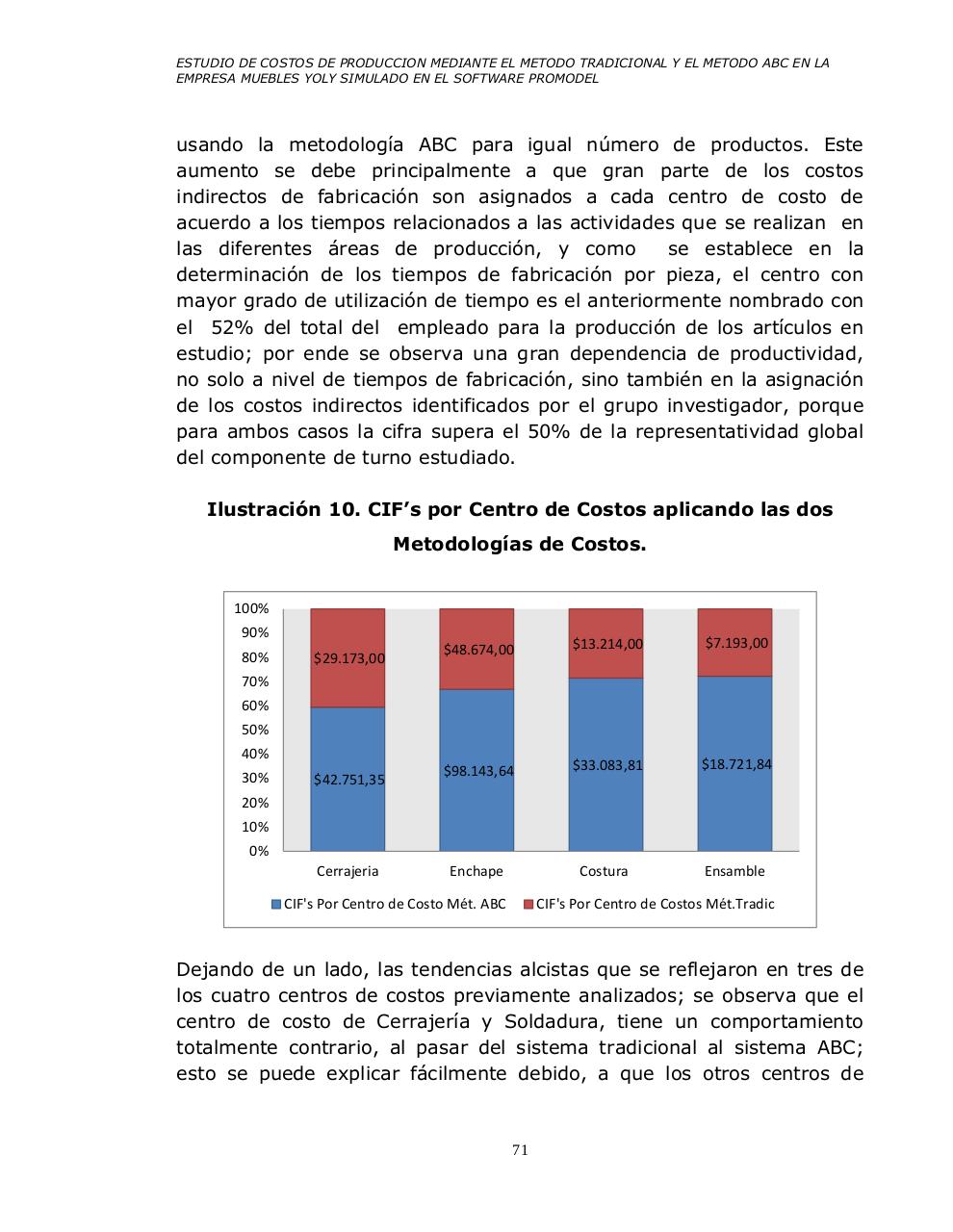

usando la metodología ABC para igual número de productos. Este

aumento se debe principalmente a que gran parte de los costos

indirectos de fabricación son asignados a cada centro de costo de

acuerdo a los tiempos relacionados a las actividades que se realizan en

las diferentes áreas de producción, y como

se establece en la

determinación de los tiempos de fabricación por pieza, el centro con

mayor grado de utilización de tiempo es el anteriormente nombrado con

el 52% del total del empleado para la producción de los artículos en

estudio; por ende se observa una gran dependencia de productividad,

no solo a nivel de tiempos de fabricación, sino también en la asignación

de los costos indirectos identificados por el grupo investigador, porque

para ambos casos la cifra supera el 50% de la representatividad global

del componente de turno estudiado.

Ilustración 10. CIF’s por Centro de Costos aplicando las dos

Metodologías de Costos.

100%

90%

80%

$29.173,00

$48.674,00

$13.214,00

$7.193,00

$98.143,64

$33.083,81

$18.721,84

Enchape

Costura

Ensamble

70%

60%

50%

40%

30%

$42.751,35

20%

10%

0%

Cerrajeria

CIF's Por Centro de Costo Mét. ABC

CIF's Por Centro de Costos Mét.Tradic

Dejando de un lado, las tendencias alcistas que se reflejaron en tres de

los cuatro centros de costos previamente analizados; se observa que el

centro de costo de Cerrajería y Soldadura, tiene un comportamiento

totalmente contrario, al pasar del sistema tradicional al sistema ABC;

esto se puede explicar fácilmente debido, a que los otros centros de

71