universidad tecnologica de pereira promodel.pdf

Vista previa de texto

ESTUDIO DE COSTOS DE PRODUCCION MEDIANTE EL METODO TRADICIONAL Y EL METODO ABC EN LA

EMPRESA MUEBLES YOLY SIMULADO EN EL SOFTWARE PROMODEL

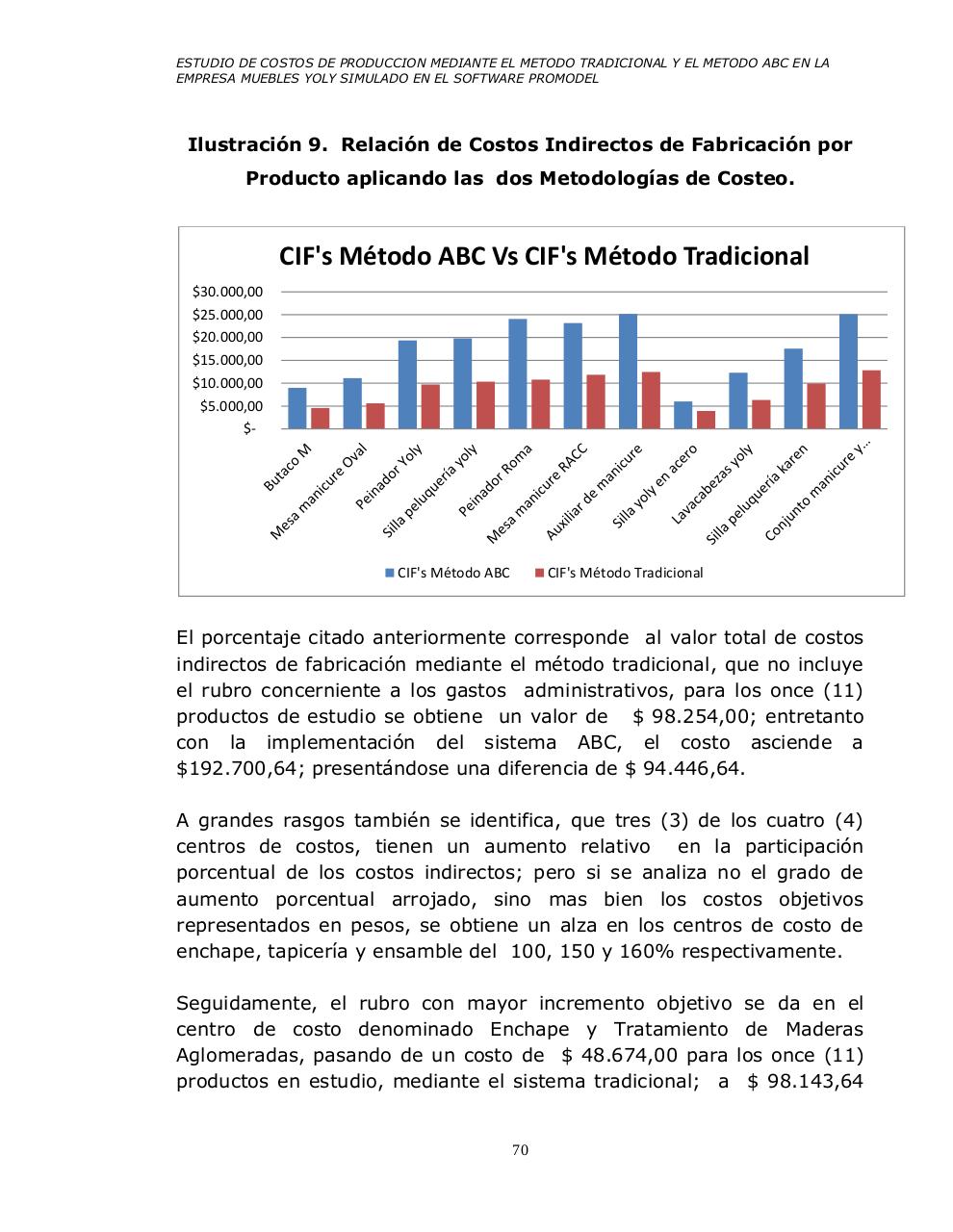

Ilustración 9. Relación de Costos Indirectos de Fabricación por

Producto aplicando las dos Metodologías de Costeo.

CIF's Método ABC Vs CIF's Método Tradicional

$30.000,00

$25.000,00

$20.000,00

$15.000,00

$10.000,00

$5.000,00

$-

CIF's Método ABC

CIF's Método Tradicional

El porcentaje citado anteriormente corresponde al valor total de costos

indirectos de fabricación mediante el método tradicional, que no incluye

el rubro concerniente a los gastos administrativos, para los once (11)

productos de estudio se obtiene un valor de $ 98.254,00; entretanto

con la implementación del sistema ABC, el costo asciende a

$192.700,64; presentándose una diferencia de $ 94.446,64.

A grandes rasgos también se identifica, que tres (3) de los cuatro (4)

centros de costos, tienen un aumento relativo en la participación

porcentual de los costos indirectos; pero si se analiza no el grado de

aumento porcentual arrojado, sino mas bien los costos objetivos

representados en pesos, se obtiene un alza en los centros de costo de

enchape, tapicería y ensamble del 100, 150 y 160% respectivamente.

Seguidamente, el rubro con mayor incremento objetivo se da en el

centro de costo denominado Enchape y Tratamiento de Maderas

Aglomeradas, pasando de un costo de $ 48.674,00 para los once (11)

productos en estudio, mediante el sistema tradicional; a $ 98.143,64

70