universidad tecnologica de pereira promodel.pdf

Vista previa de texto

ESTUDIO DE COSTOS DE PRODUCCION MEDIANTE EL METODO TRADICIONAL Y EL METODO ABC EN LA

EMPRESA MUEBLES YOLY SIMULADO EN EL SOFTWARE PROMODEL

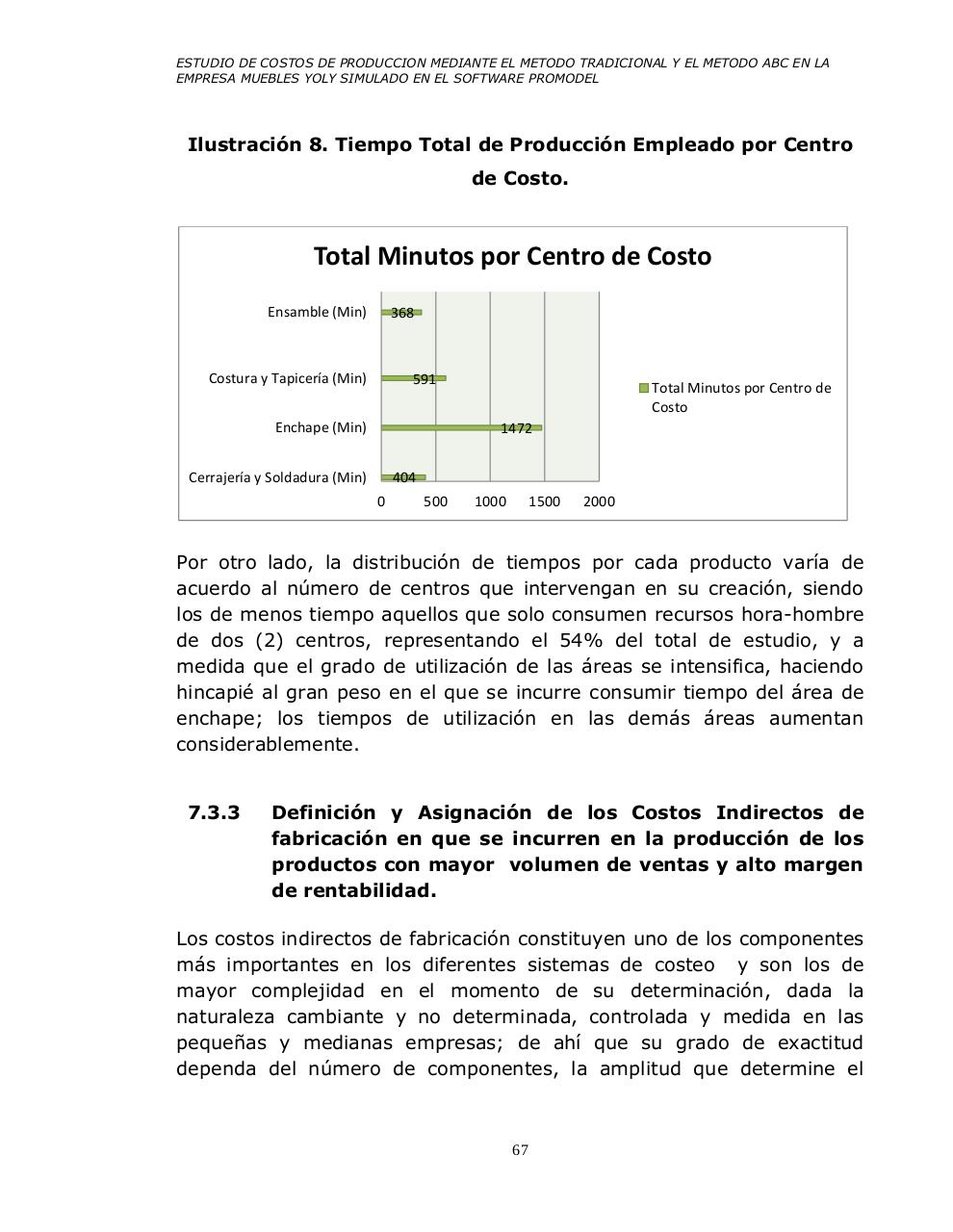

Ilustración 8. Tiempo Total de Producción Empleado por Centro

de Costo.

Total Minutos por Centro de Costo

Ensamble (Min)

368

Costura y Tapicería (Min)

591

Enchape (Min)

Total Minutos por Centro de

Costo

1472

Cerrajería y Soldadura (Min)

404

0

500

1000

1500

2000

Por otro lado, la distribución de tiempos por cada producto varía de

acuerdo al número de centros que intervengan en su creación, siendo

los de menos tiempo aquellos que solo consumen recursos hora-hombre

de dos (2) centros, representando el 54% del total de estudio, y a

medida que el grado de utilización de las áreas se intensifica, haciendo

hincapié al gran peso en el que se incurre consumir tiempo del área de

enchape; los tiempos de utilización en las demás áreas aumentan

considerablemente.

7.3.3

Definición y Asignación de los Costos Indirectos de

fabricación en que se incurren en la producción de los

productos con mayor volumen de ventas y alto margen

de rentabilidad.

Los costos indirectos de fabricación constituyen uno de los componentes

más importantes en los diferentes sistemas de costeo y son los de

mayor complejidad en el momento de su determinación, dada la

naturaleza cambiante y no determinada, controlada y medida en las

pequeñas y medianas empresas; de ahí que su grado de exactitud

dependa del número de componentes, la amplitud que determine el

67