universidad tecnologica de pereira promodel.pdf

Vista previa de texto

ESTUDIO DE COSTOS DE PRODUCCION MEDIANTE EL METODO TRADICIONAL Y EL METODO ABC EN LA

EMPRESA MUEBLES YOLY SIMULADO EN EL SOFTWARE PROMODEL

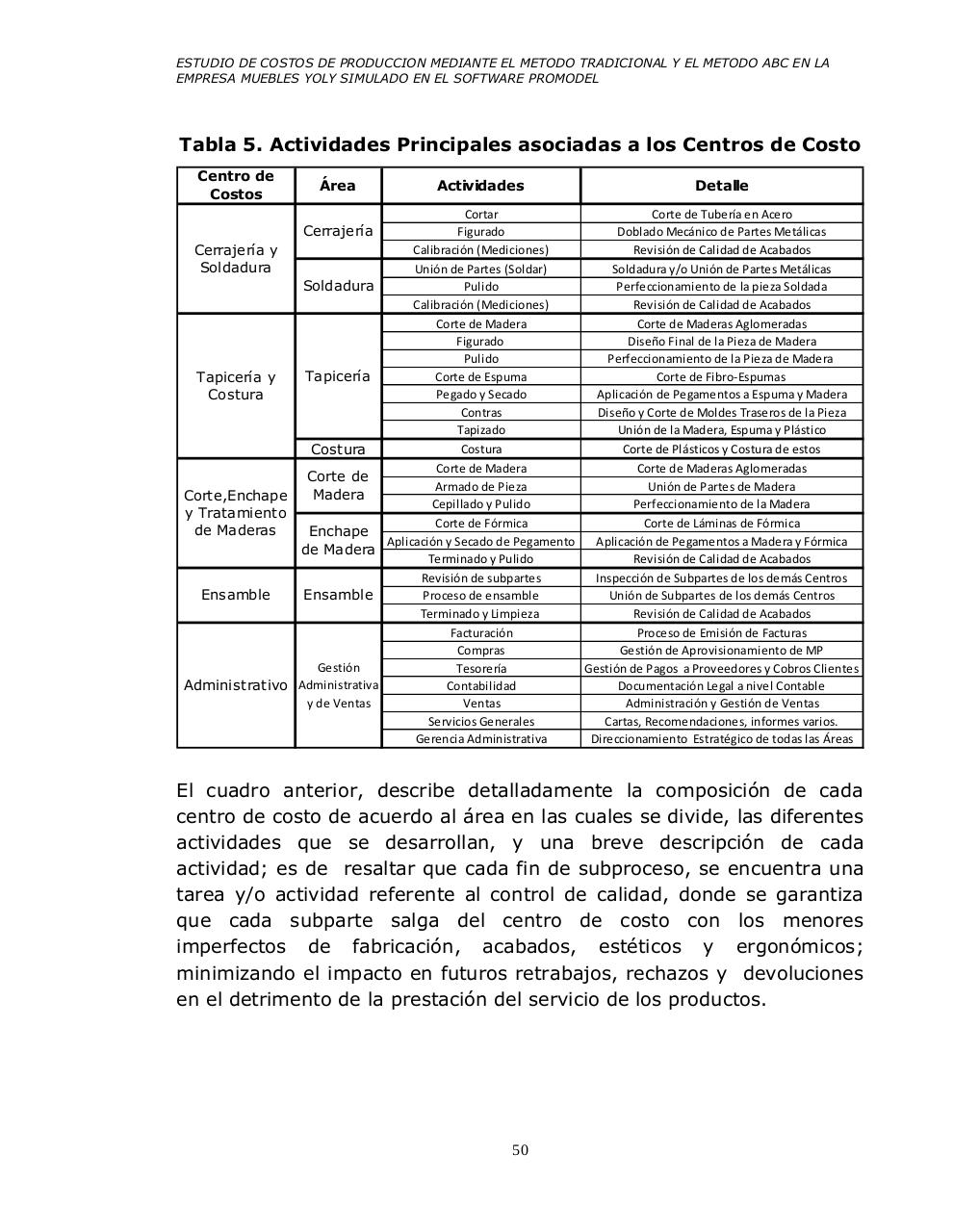

Tabla 5. Actividades Principales asociadas a los Centros de Costo

Centro de

Costos

Área

Actividades

Detalle

Cortar

Corte de Tubería en Acero

Figurado

Doblado Mecánico de Partes Metálicas

Calibración (Mediciones)

Revisión de Calidad de Acabados

Cerrajería y

Soldadura

Unión de Partes (Soldar)

Soldadura y/o Unión de Partes Metálicas

Soldadura

Pulido

Perfeccionamiento de la pieza Soldada

Calibración (Mediciones)

Revisión de Calidad de Acabados

Corte de Madera

Corte de Maderas Aglomeradas

Figurado

Diseño Final de la Pieza de Madera

Pulido

Perfeccionamiento de la Pieza de Madera

Tapicería

Corte de Espuma

Corte de Fibro-Espumas

Tapicería y

Pegado y Secado

Aplicación de Pegamentos a Espuma y Madera

Costura

Contras

Diseño y Corte de Moldes Traseros de la Pieza

Tapizado

Unión de la Madera, Espuma y Plástico

Costura

Corte de Plásticos y Costura de estos

Costura

Corte de Madera

Corte de Maderas Aglomeradas

Corte de

Armado de Pieza

Unión de Partes de Madera

Madera

Corte,Enchape

Cepillado y Pulido

Perfeccionamiento de la Madera

y Tratamiento

Corte de Fórmica

Corte de Láminas de Fórmica

de Maderas

Enchape

Aplicación y Secado de Pegamento

Aplicación de Pegamentos a Madera y Fórmica

de Madera

Terminado y Pulido

Revisión de Calidad de Acabados

Revisión de subpartes

Inspección de Subpartes de los demás Centros

Ensamble

Ensamble

Proceso de ensamble

Unión de Subpartes de los demás Centros

Terminado y Limpieza

Revisión de Calidad de Acabados

Facturación

Proceso de Emisión de Facturas

Compras

Gestión de Aprovisionamiento de MP

Gestión

Tesorería

Gestión de Pagos a Proveedores y Cobros Clientes

Administrativo Administrativa

Contabilidad

Documentación Legal a nivel Contable

y de Ventas

Ventas

Administración y Gestión de Ventas

Servicios Generales

Cartas, Recomendaciones, informes varios.

Gerencia Administrativa

Direccionamiento Estratégico de todas las Áreas

Cerrajería

El cuadro anterior, describe detalladamente la composición de cada

centro de costo de acuerdo al área en las cuales se divide, las diferentes

actividades que se desarrollan, y una breve descripción de cada

actividad; es de resaltar que cada fin de subproceso, se encuentra una

tarea y/o actividad referente al control de calidad, donde se garantiza

que cada subparte salga del centro de costo con los menores

imperfectos de fabricación, acabados, estéticos y ergonómicos;

minimizando el impacto en futuros retrabajos, rechazos y devoluciones

en el detrimento de la prestación del servicio de los productos.

50