universidad tecnologica de pereira promodel.pdf

Vista previa de texto

ESTUDIO DE COSTOS DE PRODUCCION MEDIANTE EL METODO TRADICIONAL Y EL METODO ABC EN LA

EMPRESA MUEBLES YOLY SIMULADO EN EL SOFTWARE PROMODEL

7.2.1

Identificación de

los centros de costos y/o procesos

que se

llevan a cabo para la fabricación

de los

productos con mayor volumen de ventas y alto margen

de rentabilidad.

La identificación de los Centros de Costos, se realiza de acuerdo a la

división y caracterización del trabajo, que se tiene ya establecida desde

la creación de la empresa.

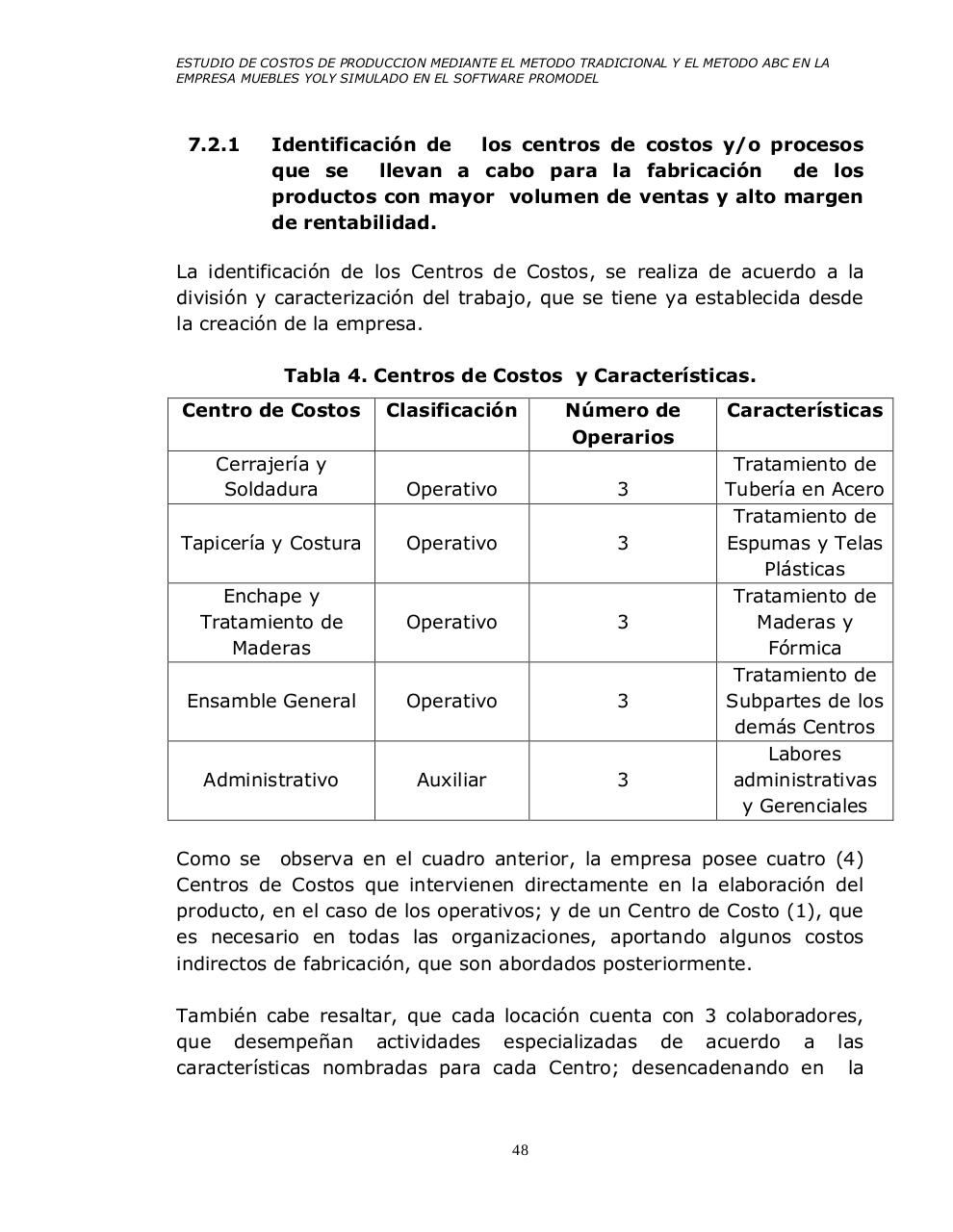

Tabla 4. Centros de Costos y Características.

Centro de Costos

Clasificación

Número de

Operarios

Cerrajería y

Soldadura

Operativo

3

Tapicería y Costura

Operativo

3

Enchape y

Tratamiento de

Maderas

Operativo

3

Ensamble General

Operativo

3

Administrativo

Auxiliar

3

Características

Tratamiento de

Tubería en Acero

Tratamiento de

Espumas y Telas

Plásticas

Tratamiento de

Maderas y

Fórmica

Tratamiento de

Subpartes de los

demás Centros

Labores

administrativas

y Gerenciales

Como se observa en el cuadro anterior, la empresa posee cuatro (4)

Centros de Costos que intervienen directamente en la elaboración del

producto, en el caso de los operativos; y de un Centro de Costo (1), que

es necesario en todas las organizaciones, aportando algunos costos

indirectos de fabricación, que son abordados posteriormente.

También cabe resaltar, que cada locación cuenta con 3 colaboradores,

que desempeñan actividades especializadas de acuerdo a las

características nombradas para cada Centro; desencadenando en la

48