universidad tecnologica de pereira promodel.pdf

Vista previa de texto

ESTUDIO DE COSTOS DE PRODUCCION MEDIANTE EL METODO TRADICIONAL Y EL METODO ABC EN LA

EMPRESA MUEBLES YOLY SIMULADO EN EL SOFTWARE PROMODEL

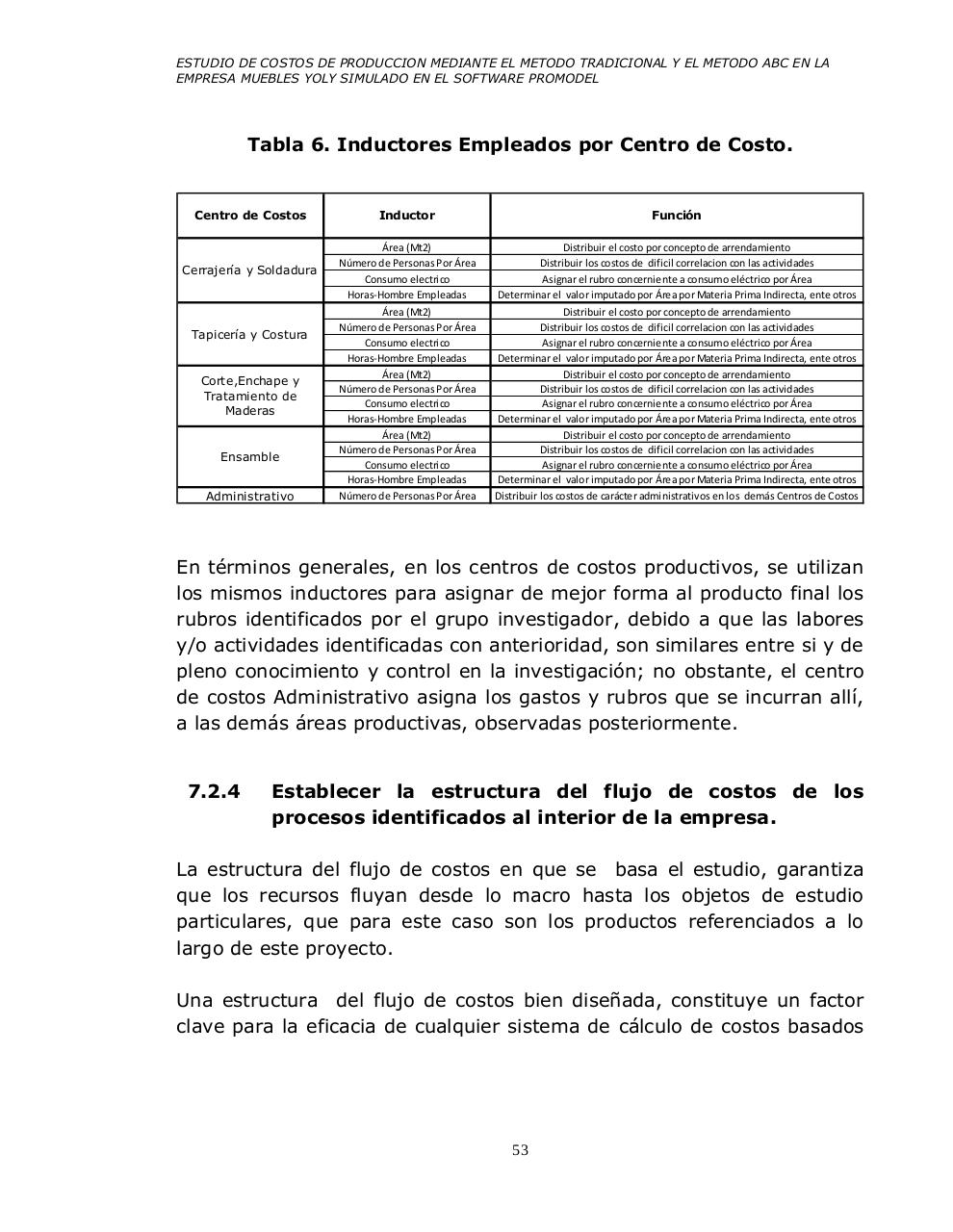

Tabla 6. Inductores Empleados por Centro de Costo.

Centro de Costos

Inductor

Función

Cerrajería y Soldadura

Área (Mt2)

Número de Personas Por Área

Consumo electrico

Horas-Hombre Empleadas

Distribuir el costo por concepto de arrendamiento

Distribuir los costos de dificil correlacion con las actividades

Asignar el rubro concerniente a consumo eléctrico por Área

Determinar el valor imputado por Área por Materia Prima Indirecta, ente otros

Área (Mt2)

Número de Personas Por Área

Consumo electrico

Horas-Hombre Empleadas

Área (Mt2)

Número de Personas Por Área

Consumo electrico

Horas-Hombre Empleadas

Área (Mt2)

Número de Personas Por Área

Consumo electrico

Horas-Hombre Empleadas

Número de Personas Por Área

Distribuir el costo por concepto de arrendamiento

Distribuir los costos de dificil correlacion con las actividades

Asignar el rubro concerniente a consumo eléctrico por Área

Determinar el valor imputado por Área por Materia Prima Indirecta, ente otros

Distribuir el costo por concepto de arrendamiento

Distribuir los costos de dificil correlacion con las actividades

Asignar el rubro concerniente a consumo eléctrico por Área

Determinar el valor imputado por Área por Materia Prima Indirecta, ente otros

Distribuir el costo por concepto de arrendamiento

Distribuir los costos de dificil correlacion con las actividades

Asignar el rubro concerniente a consumo eléctrico por Área

Determinar el valor imputado por Área por Materia Prima Indirecta, ente otros

Distribuir los costos de carácter administrativos en los demás Centros de Costos

Tapicería y Costura

Corte,Enchape y

Tratamiento de

Maderas

Ensamble

Administrativo

En términos generales, en los centros de costos productivos, se utilizan

los mismos inductores para asignar de mejor forma al producto final los

rubros identificados por el grupo investigador, debido a que las labores

y/o actividades identificadas con anterioridad, son similares entre si y de

pleno conocimiento y control en la investigación; no obstante, el centro

de costos Administrativo asigna los gastos y rubros que se incurran allí,

a las demás áreas productivas, observadas posteriormente.

7.2.4

Establecer la estructura del flujo de costos de los

procesos identificados al interior de la empresa.

La estructura del flujo de costos en que se basa el estudio, garantiza

que los recursos fluyan desde lo macro hasta los objetos de estudio

particulares, que para este caso son los productos referenciados a lo

largo de este proyecto.

Una estructura del flujo de costos bien diseñada, constituye un factor

clave para la eficacia de cualquier sistema de cálculo de costos basados

53